【実録】新NISA運用状況を公開!やって良かった×後悔した失敗5選

「実際にNISAを運用している人の状況が知りたい」

「資産運用ってどんな感じなんだろう?聞きたいし、見てみたい」

こんな人のための実録運用状況報告記事です。

2025年1月から始まった「新NISA」ですが、実際に運用してみて感じたことをまとめました。

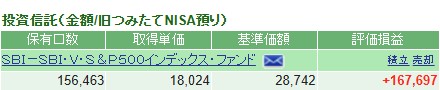

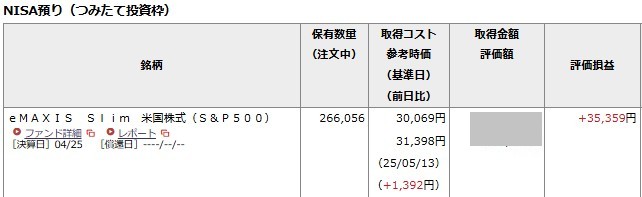

私はそれまでの旧NISA(つみたてNISA)を2018年からSBI証券で積み立てており、新NISAは野村証券で2025年1月からスタートしています。

運用状況を報告するので、ぜひ参考にしてください。

【実録】現在のNISAの運用状況は?

現在の運用状況はこんな感じです。

(旧NISA・2018年2月開始)+16万円

(新NISA・2025年1月開始)+3万円

旧NISAは安定してプラスになっています。一方で新NISAは初めて期間が短いこともあり、相場の上下に影響を受けやすいです。

とはいえ、新NISAは非課税期間が永久に続く制度!

私は「老後資金」として運用しているので、20~30年はこのまま積み立てを続ける、資金が尽きたらそのまま保有を継続するというスタイルで行く予定です。

NISAでよく聞く失敗例

NISAをこれから始める人は、どんな失敗例があるんだろう?失敗したくない、と思っているはず。私の周りでよく聞かれる失敗例を集めてみたので参考にしてください。

失敗①投資信託選びを間違える

「国内債券は安心って聞いた」「株より債券は安全らしい」という評判を聞いて、選び方を間違えている人をよく聞きます。

確かに債券は株と比較すると「価格の変動が緩やか」です。

その一方で、こんな落とし穴もあるのでご用心。

(債券型投資信託の注意点)

| 債券の種類 | 注意点 | 対策 |

| 国内債券 | 利率が低すぎて手数料の方が高くなる。 (※ここでいう手数料は、信託報酬。運用するためにかかっているコストのこと) | 物価連動型の投資信託に乗り換える投信ではなく、債券にする (ソフトバンク社債などの普通の債券を買う) |

| 外国債券 | 為替の影響を受けるので、円高か円安下で基準価格が大きく変わることも | ・為替リスクが取れるなら保有を継続してOK ・為替リスクが怖い人は、物価連動型の債券に投資する投資信託に変えるのも◎ |

(eMAXIS Slim国内債券と大和物価連動国債ファンドの価格推移)

国内債券インデックスはじりじりと右肩下がり。

物価連動型はじりじりと右肩上がりです。

物価連動型のものは、通常の国内債券と比べてインフレにも対応できる仕組みです。ぜひ検討してみてください。

「安定運用したいだけなのに、なぜ損になるの?」と疑問を感じる方も多いはず。

「国債を買うなら投資信託ではなく、普通に債券を購入した方が手数料かからなくていいよ」とイメージすると良いかもです。

失敗②買付設定を間違える

スポット購入になっていて積み立てできてなかった、という話はよく聞きます。

「毎月3万円積み立ててるはずだったのに、最初の1回しか買えてなかった。半年無駄にした!」のパターンです。

積立設定は要確認。

私の友人は、余裕のある月や株式市場が安くなった時は多めに設定、反対に節約したい時や株式市場が高値の時は少なく設定するなど、結構こまめに設定を変えているそうです。

設定自体が面倒ではない人は、ぜひ参考にしてください。

失敗③積み立て?一括投資?

これは一概に失敗とも言えませんが、念のため。

一括投資は一度に大きく買うこと、積み立て投資は少額を積み立てていくことです。

一括投資のメリットは「上昇相場に強い」こと。

「eMAXIS Slim全世界株式(オール・カントリー)」に100万円投資すると1年後はどうなっているか仮定して計算してみました。

(1年間運用した場合の一括投資と積立投資の違い)

| 投資手法 | 1年間運用した場合 | 3年間の場合 | 2025年5月1日時点 |

| 一括投資 | 1,068,317円 | 1,440,804円 | 2,294,583円 |

| 積立投資 | 1,354,115円 | 2,156,524円 |

(一括投資の人は毎年7月10時点の基準価格で100万円購入。積立投資は毎月10日に3万円、33カ月投資した場合。積立投資は33カ月時点で積み立てを止めていると仮定。)

ここ数年、世界的な株高が続いているので一括投資の方がやや強い印象です。

とはいえ、少額でコツコツ積み立てる積立投資が大健闘だと、個人的には思います。

反対に、株価が上がって世の中がイケイケドンドンであった2024年7月11日に100万円で一括投資していたら、2025年4月時点では損失になるのでご注意を。

(2024年7月11日に100万円でオルカンに一括投資していた場合)

| 元本 | 評価額 | 損益 | 損益率 |

| 1,000,000円 | 836,706円 | ー163,294円 | -16.33% |

(参考情報:2024年7月11日の基準価格「27,282円」、2025年4月の基準価格「22,827円」)

一括投資で怖いのが「買った瞬間がピークだった」場合です。もちろん、長く保有することで株価が戻って利益に転じることもあるでしょう。

とはいえ、買うタイミングが分からない場合は積立投資の方がおすすめです。

積立投資は長期が前提なので短いスパンでは「あまり結果が出ない」という欠点があります。

しかし「価格の動くタイミングが読めない」場合や「なるべくリスクを抑えたい」人は積立投資の方がリスクを抑えられるので安心です。

失敗④リスクを取りすぎてしまう

- Twitterで、S&P500一択って言ってるからそれにした

- オルカンしか勝たん!って聞くから、取り合えず全部入れたよ

というパターンです。

2024年12月から2025年4月にかけて、NYダウは実に18.77%下落しました。よく分からないけど、取り合えず買ってみたという人にとっては不安な日が続いたはずです。

もちろんリスク取れるよ、という人はそのままで大丈夫。

投資信託の積み立て投資は、長期保有が大前提ですから、なるべく長く続けてください。

一方で「下落してすごく怖かった」「不安で毎日ドキドキしてた」という人は、分散投資もおすすめです。

(分散投資のおすすめ例)

| ・ピクテゴールド ・三菱UFJーファインゴールド ・iシェアーズコアゴールドインデックスファンド | ・金価格に連動するもの ・金は安全資産なので、株式とは異なった・値動きをする点がポイント |

| ・大和ー日本物価連動国債ファンド ・MHAM物価連動国債ファンド | ・通常の国内債券だと利率が低すぎて手数料負けしてしまう、インフレに対応できないのが懸念点 ・物価連動型はインフレにも対応できる |

失敗⑤利益が出たとたん売ってしまった

「なんか怖くて、800円くらいプラスになった瞬間売った。3カ月くらい?」という友人がいます。

とはいえ、もちろん最初はこれで大丈夫です!

なんか怖かったけど始めてみた、これが一番大切な部分ですから。

短期間で怖くて売ってしまっても、ぜひまた戻ってきてくださいね。

次は、半年、1年、2年と保有し続けて、ぜひ長期投資のうまみを知ってもらえたら嬉しいです。

失敗⑥長期運用という前提を忘れていた

「新NISAとかいうやつ、半年やってるのに…全然増えてない!?」と不安な方もいらっしゃるかもしれません。

お怒りはごもっともですが、長期運用は「短期では結果が出ない」のです!

1年、2年と積み立てを継続していくうちに、元本が大きくなり、利益もそれに伴ってふくらんでいくものなので、ぜひ5年を目安に保有してもらえると嬉しいです。

私が思うNISAをやって良かったこと

良かった①銘柄選びで焦らなかった

私は投資信託が大好きで、暇さえあれば投信サーチをしているので銘柄選びでは悩みませんでした。

旧NISAでは「S&P500」に連動するもの、新NISAでは「S&P500」と「金」がメインです。

リスクが取れる!という人は、S&P500や全世界株式を。

リスクが不安な人は、物価連動型や金連動タイプの投資信託をおすすめします。

良かった②SNSの言葉に振り回されなかった

SNSはどうしても強い表現になりがちです。

そのため資産運用に関しては、SNSの言葉はあまり参考にしませんでした。証券会社や運用会社が発信している情報はきちんと拾って、個人の人の言葉は見ないようにしていました。

というのも、個人によって投資に対するスタンスが違うからです。

短期で利益を出したい人は、相場が下がったら損切りして資金を現金化しておいた方が良い人もいます。

しかし、私は長期の積立投資が前提です。10年20年は続けるつもりなので、誰が何と言おうと積立は続ける、というスタンスでいました。

「SNSのコメントは気にしない」「10年~20年保有するが前提」

この2つを心がけるだけで、だいぶ心が楽になりますし、積み立ては少しずつ資産が育っていくので安心感があります。

まとめ

NISA、興味はあるけど怖いな〜。という人は多いはずです。

まずは、長期的な積立投資を始めてみてください。参考までに私の積み立て期間目標を記載しますので「このくらい続けるつもりでやればいいんだね」と参考にしていただければ幸いです。

(私の積立期間目標)

| 新NISA | 旧NISA | ポイント積立 |

| 20年(2045年が目安・老後イメージ) | 2037年まで非課税なのであと12年 (※2023年に購入したものは2042年末まで保有可) | 100万円に到達するまで |

ちなみにNISAは「買った年が1年目」でカウントするので、お忘れなきように!

資産運用を始めてみたい、NISA開設してみようかな?と迷っているならまずは1,000円から始めてみませんか?」