NISAで元本割れしたらどうすべき?確率や対処法について解説

「投資って損しそうで怖いな…」と思って、NISAを始めるのをためらっていませんか?

実は「元本割れ」はよくあることなんです!

この記事は「元本割れしたらどうしよう?」「評価額がマイナスになったらどうしたらいいの?」と、不安を感じている人向けの解説記事です。

この記事の結論

長期的な積立投資なら短期的な元本割れは気にすることはありません!

なぜなら、時間を味方につけることで「損失が出にくくなる仕組み」があるからです。

NISAで本当に元本割れする?確率はどのくらい?

元本割れする確率はどのくらいあるのか、見ていきましょう。

元本割れしたくないなら、10年以上積立を継続すること。

「積み立てを始めて、最初の1〜5年くらいは元本割れすることがある」くらいの気軽な気持ちでいることをおすすめします。

年金機構のデータ

年金積立金管理運用独立行政法人の長期分散投資の効果を紹介するページを見てみましょう。

国内株式・債券、外国株式・債券の4つに分散して積立投資をした場合、1年間の運用成績を見ると「22回中6回」が元本割れという結果になりました。

27%程度の確率で、最初の1年は元本割れするようです。

一方でこの運用期間を10年間と、長いスパンにした場合はどうでしょう。

10年間積立投資を継続すると、元本割れしたのは「13回中0回」となりました。

10年以上継続することで、元本割れするリスクを回避できそうです。

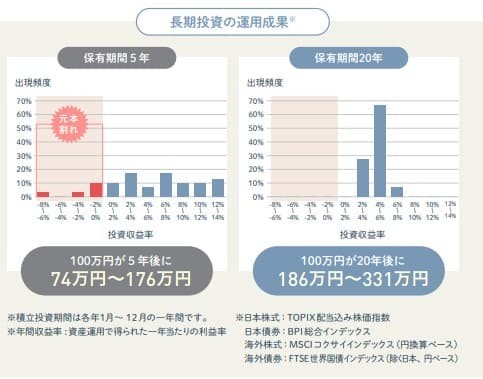

金融庁のデータ

金融庁のNISAガイドブックには、積立投資によって元本割れのリスクを抑えられるというデータが掲載されています。

国内株式・債券、外国株式・債券の4つに分散して積立投資を行った場合の、元本の推移をグラフにしたものです。

5年という短い期間では、投資を始めたタイミングによっては10%程度の確率で元本割れしてしまうことがわかります。

一方で20年保有して積み立てを継続した場合、元本割れの確率は0%という結果になりました。

GPIFと金融庁、どちらの統計でも分散投資を10年以上継続すると、元本割れするリスクを回避できることがわかります。

実際に運用中の投資信託元本割れの状況

こちらは当サイトで運用している運用のデータです。

運用期間が数年経過している長期保有のもの

こちらの投資信託は2018年から積み立てを始めており、積み立てを継続して7年が経過しています。

どちらの投資信託も評価益はプラスになっています。

積立途中、2020年2月にコロナショックがあり、相場が大きく下落しました。

画面を見るたびにドキッ!としましたが「これは長期で保有するもの!」と信じて積み立ては止めませんでした。

現在元本割れはしていません。

運用期間が始めてまだ半年と短いもの

2024年7月から運用を始めたものがこちらです。

運用を始めて6カ月しか経過していませんが、今のところは評価はプラスです。

とはいえ、運用を始めてすぐ、8月〜9月にかけて相場が大きく下落したため元本割れしていました。

同じく2024年7月から松井証券の投信工房を始めていますが、運用して6カ月の時点で、評価額はまちまちです。

これを見るとインド株と日本株だけ評価額がマイナスになっています。

「インド株式って良くないの?」と感じてしまう人もいるかもしれません。

安心してください!それは違います!

運用期間が1年半を超えているインド株式に投資を行う銘柄の運用成績は以下の通りです。

同じ投資先であっても、運用期間が長くなると評価額がプラスに転じます。

オンコンパスは20年間の積み立てを予定しており、松井証券の投信工房もあと10年は積み立てを継続する予定です。

今後も投資状況がどうなっているか、実録記事を通して読者の皆さんにお伝えしたいと思います。

ロボアドバイザーやポイント投資の運用状況はこちらの記事を参考にしてください。

【実録ロボアド】マネックス証券のオンコンパスで運用してみた

マネックス証券の「オンコンパス」は投資一任型のロボアドバイザーです。 一度設定すれば、あとは自動で積み立てされてロボアドバイザーが売買してくれるので、放っておい…

【実録】松井証券「投信工房」で資産運用!運用状況と本音を公開

「投信工房ってどんなサービス?評判は?」 「実際に運用してる人の感想が知りたい」 「初心者でも使いやすいのかな…?」 「ロボアドって本当に便利?ほったらかしできる…

【実録ポイント投資】三菱UFJeスマート証券のポイント投資1年続けてどうなった?

当サイトのライターは、au経済圏を利用しています。 au経済圏といえば「Pontaポイント」が貯められるauカブコム証券がおすすめ! 2024年の1月から毎月、貯めたPontaポイン…

NISAで元本割れしちゃった…どうしたらいい?

「NISAで元本割れをしたら、どうしたらいい?どうするべき?」と不安を感じている人へのアドバイスはこちらです。

一時的な相場の下落に慌てたり、必要以上に不安になったりしないでください。

落ち着いて積み立てを継続しましょう。

10年以上は積み立てを継続して、途中でやめてしまってはいけません。

「自分が〇歳になるまでは続ける」「2042年までは継続する」と具体的に数字を決めておくと良いでしょう。

【注意】元本割れした場合の最悪の対処法

元本割れした時の最悪の対処法が「投資を止めてしまうこと」です。

特に2020年のコロナショックでは、相場が大きく下落して、SNSを中心に「NISAを始めた人は損をする」「今すぐ売った方がいい」といった意見が多く見られました。

実際の株式市場の値動きを見てみましょう。

2020年の2月〜3月にかけて株が暴落していることがわかります。

しかし、2020年7月には下落前の水準までさがっており、コロナショックの1年後にあたる2021年2月には日経平均は30,000円まで回復しました。

この時、最も損をした人、最悪の選択をした人は、相場が下落した時に損失を出して売却してしまった人です。

この人たちは、ただ損をしただけで終わりです。

しかし、相場が下落した後もずっと積み立てを継続していた人は、下落前の水準以上に株価が戻ったことで大きくプラスに転じているはずです。

短期的な売買を目的としているなら、損を出してまで保有銘柄を売却することは大切ですが、長期的な積立投資が前提であればその限りではありません。

相場の下落を恐れることはありません。

株式市場は短期的な下落を挟みながら、長期的には成長していくものだからです。

「元本割れしているけど、これは20年続けるものだから」と、落ち着いて冷静に積み立てを継続してください。

NISAで後悔しないための3つのコツ

NISAで投資初心者が後悔しないためのコツを3つお伝えします。

自分のリスク許容度を知ろう

自分のリスク許容度を知っておきましょう。

マイナスになっても気にしないタイプですか?それとも不安で居ても立っても居られないタイプでしょうか?

投資は評価額がマイナスになった時、相場が下落して元本割れしてからが一番の本番です。

ここで「気にせず積み立てを継続するし、何なら今月は増額しよう」と思える人は何も問題ありません。

不安で貯まらない場合は、積立額を減額してみたり、保有銘柄を見直してみましょう。

分散投資は基本ですが、銘柄を分散すればするほどローリスクローリターンになっていきます。

反対に例えば「米国株1本に集中投資」とすると、ハイリスクハイリターンになります。

あなたの保有している銘柄はどうなっていますか?

元本割れした時、評価額がマイナスになった時、不安を感じるのであれば「リスク許容度が低い=リスクを取りたくない人」といえます。

債券や金連動タイプの銘柄を組み入れても良いでしょう。

無理のない積立額を設定しよう

評価額がマイナスになった時、不安や恐怖を感じるのは自分のキャパシティーを超えてしまっているからです。

積立額を減額するなどして、無理のない範囲で設定しましょう。

「保有している資産のいくらを投資に充てるべき?」という疑問は多く耳にする相談ですが、人によって異なります。

同じ5,000万円の貯金がある人を見ても、「手元に500万円残して、残りの4,500万円を投資に充てています」という人もいれば「手元に4,900万円残して投資には100万円だけしか回しません」という人もいます。

あなたはどちらのタイプですか?

自分にとって無理のない金額、無理のない範囲で投資をしてください。

当サイトの筆者は、前者のタイプです。

当面の生活費のみ、現金で定期預金にして、残りは全て投資に回しています。単に投資が好きだからです。

10年は継続する意思を持とう

積立投資は、最初の1年では27%ほど、5年で10%ほどの確率で元本割れするという統計がでています。

そのため、元本割れを回避するためにはなるべく長期的に積立投資することが大切です。10年は継続する意思を持ちましょう。

とはいえ、いざ相場が短期的に下落すると慌ててしまし、ついSNSの意見をうのみにして「売却してしまえ!」となってしまうリスクもあるので注意しましょう。

具体的に「自分が60歳になるまで継続する」「2044年まで積み立てをする」と数字を決めておくと良いでしょう。

【リスク別】NISAでおすすめの投資信託銘柄

リスク許容度別にNISAでおすすめの投資信託銘柄を紹介します。

| リスク度高 | 1国の株へ投資するもの | ・eMAXIS Slim米国株式(S&P500) ・iFree NEXTFANG+インデックス ・eMAXIS Slim日本株式(TOPIX) ・HSBCインドインフラ株式オープン ・iTrustインド株式 |

| リスク度中 | 多くの国の株へ投資するもの | ・eMAXIS Slim全世界株式(オール・カントリー) ・たわらノーロード先進国株式 ・iFree先進国株式インデックス ・iFree新興国株式インデックス |

| リスク度低 | 債券や金に連動するもの | ・フィデリティ・US・ハイイールド・ファンド ・iFree新興国債券インデックス ・MHAM物価連動国債ファンド ・日興ゴールド・ファンド ・iシェアーズ・ゴールドインデックスファンド |

NISAでは、複数の銘柄を組み合わせて積み立てすることもできます。

成長投資枠でしか積み立てできないものもあるので、事前に確認しておきましょう。

おすすめのポートフォリオ例

おすすめのポートフォリオを紹介します。銘柄選定の参考にしてください。

リスクを取れるタイプ

| パターン1 | iFree NEXTFANG+インデックス HSBCインド・インフラ株式オープン |

| パターン2 | eMAXIS Slim米国株式(S&P500) eMAXIS Slim日本株式(TOPIX) iTrustインド株式 |

パターン1は「外国株式の業種絞りポートフォリオ」です。米国株式と今後の成長が期待される新興国であるインドに投資してみました。

加えて、米国株式の中でも「Facebook、Apple、Netflix、Google」といった次世代を担う業種に集中する投信をを選んでいます。

インドの方も、インフラ関連に集中して投資を行うよう業種を限定しています。

パターン2では、日本株式を入れることで為替リスクを少し抑えています。また、株式市場全体に投資をすることで、業種を分散させることで分散投資を行いバランスよくしてみました。

リスクを取りたくないタイプ

| パターン1 | eMAXIS Slim全世界株式(オール・カントリー) 日興ゴールド・ファンド |

| パターン2 | MHAM物価連動国債ファンド iシェアーズ・ゴールドインデックスファンド |

パターン1は、株式投資で少しリスクを取りつつ、金価格に連動する投資信託を組み入れて安全資産へ分散投資にしています。

パターン2は、国債に投資を行うことで為替変動のリスクも、株価が変動するリスクも取らないパターンです。

国債は確かにリスクの低い投資ですが、利率が低すぎてインフレに対応できない、手数料の方が高いということになるので選ぶときは「物価連動国債」を選ぶようにしてください。

NISAで自分に合った証券会社の選び方

NISAは、証券会社を移管することも可能ですが、移管の手続きはかなり面倒です。後悔しないように、自分に本当に合った証券会社を選ぶようにしましょう。

1・貯めているポイントで選ぶ

当サイトが最もおすすめする選び方は「貯めているポイントから選ぶ」です。

NISA口座の積み立て投資では、クレカ決済を利用する人が多いのではないでしょうか。

各ネット証券会社では、クレジットカードで積立をするとポイントが貯まるサービスを展開しているので、自分の貯めているポイントはどこかを確認しておきましょう。

各ネット証券会社の対応しているポイントは以下の通りです。

| 証券会社 | クレカ積立対応ポイント |

| SBI証券 | Vポイント |

| 楽天証券 | 楽天ポイント |

| マネックス証券 | マネックスポイントdポイント |

| auカブコム証券 | Pontaポイント |

| 松井証券 | OkiDokiポイント(2025年5月開始予定) |

松井証券は現在クレカ積立には対応していません。

しかし2025年5月より、JCBカードとの提携を発表しているため、今後のサービス拡大に注目です。

2・利用できるクレジットカードと還元率で選ぶ

「特定のポイントを貯めていない、意識したことがない」という人は、これを機にポイントを貯めてみてはいかがでしょうか。

各社で利用できるクレジットカードと還元率をまとめたので、還元率の高い証券会社やクレジットカードを選ぶとお得です。

(各社のNISA口座で利用可能なクレジットカードと還元率)

| 証券会社 | クレジットカード | 年会費 | 還元率 |

| マネックス証券 | dカードGOLD | 11,000円 | 1.1% |

| dカード | 無料 | 0.2~1.1% | |

| マネックスカード | 550円(初年度無料、次年度以降は1回以上のクレカ利用で無料) | 0.2~1.1% | |

| auカブコム証券 | auPayゴールド | 11,000円 | 1.0% |

| auPayカード | 無料 | 0.5% | |

| 楽天証券 (※投資信託の代行手数料が年率0.4%以上か未満かで還元率が変わるので注意) | 楽天ブラック | 33,000円 | 2.0% |

| 楽天プレミアム | 11,000円 | 1.0% | |

| 楽天ゴールド | 2,200円 | 0.75~1.0% | |

| 上記以外 | 無料 | 0.5~1.0% | |

| SBI証券 (※カードの年間利用額で還元率が変わるので注意) | 三井住友プラチナプリファード | 33,000円 | 1.0~3.0% |

| 三井住友ゴールド | 11,000円 | 0~1.0% | |

| 三井住友(NL) | 無料 | 0~0.5% |

楽天証券とSBI証券は、還元率が投資信託の代行手数料やカードの年間利用額によって異なるので、付与率の条件が複雑な点に注意しましょう。

「年会費無料・複雑な条件なし」でいうなら、0.5%の還元率が保証されている「auカブコム証券」の「auPayカード」が一番還元率が高くなります。

「年会費無料・月の積立額は5万円以下」でいえば、1.1%の還元率となる「マネックス証券」の「dカード」がおすすめです。

3・サービス内容で選ぶ

各証券会社で推しているサービスで選ぶのもおすすめです。

各ネット証券会社を一通り利用している筆者が、一押ししているサービスをまとめたので、参考にしてください。

(各ネット証券会社の推しサービス)

| 松井証券 | ・株価ボードが見やすい、カスタマイズしやすい ・無料で利用できるロボアドバイザー「投信工房」で銘柄を組み合わせて一括購入できる ・IPOに強い |

| マネックス証券 | ・銘柄選定のツールが優秀、買いたい銘柄がすぐ見つかる ・投資一任型ロボアドバイザー「オンコンパス」が利用できる ・IPOに強い ・外国株式とETFの定期買付サービスがあり再投資できる |

| SBI証券 | ・IPOに強い(ただし資金力が必要) ・手数料が無料 |

| auカブコム証券 | ・三菱UFJ系列のレポートが読める ・手数料の割引サービスが豊富 |

| 楽天証券 | ・日経新聞が読める ・手数料が無料 |

個人的にNISA口座で投信積み立てをするだけであれば、どの証券会社を選んでも大差ありません。クレジットカードと還元率だけチェックしておけば、後悔することはないかと思います。

これから、株式投資を始めたい、IPOに参加したいという人は、少しこだわった方がいいかもしれません。

ささやか投資的まとめ・一時的な元本割れは気にしなくてOK!

NISAを始めたいけれど、元本割れしたらどうしたらいい?と不安な人は多いはずです。

「始めてすぐの元本割れは全然気にしなくて良い!」というのが、当サイトからのコメントです。

分散積立投資を始めると、最初の1年は27%、5年では10%の確率で元本割れすることがわかっています。

しかし元本割れしても、気にせずコツコツと積み立てを継続すると10年なら元本割れの確率は0%になるという統計が出ています。

長期的な視点で「2034年までは積み立てを続ける」「35年後、自分が65歳になるまで続ける」という具合に、具体的な数字を決めておくと心が揺らぎにくいのでおすすめです。

もし元本割れするリスクが怖くて悩んでいるなら「焦らずコツコツ長期に続ける」を意識してみてください。それだけで、未来はきっと変わっていきますよ。

“NISAで元本割れしたらどうすべき?確率や対処法について解説” に対して4件のコメントがあります。

コメントは受け付けていません。