元本割れしても積立は続けた方がいい?不安な時に確認すべき3つのポイント

「新NISAを始めたものの、元本割れしてて止めたい……」

「このまま続けていて良いのか不安」

という人のための解説記事です。少しでも、安心のためのヒントになれば嬉しいです。

この記事の結論

含み損になっても焦って売らないでください。

積立NISAは『長く続けることでプラスに育つ』仕組みになっているからです。

合わせて、判断ポイントや過去の暴落と回復期間なども紹介するので、資産運用のヒントにしてみてください。

積立NISAで元本割れ!やめる?続ける?

新NISA(旧NISAでも)で元本割れしている場合、積み立てを続けることをおすすめします。

途中で止めないで、5年、10年、15年と続けていってください。

なぜなら、長期的な積立投資は長〜く続けることで、元本割れするリスクを少なくできるからなんです。

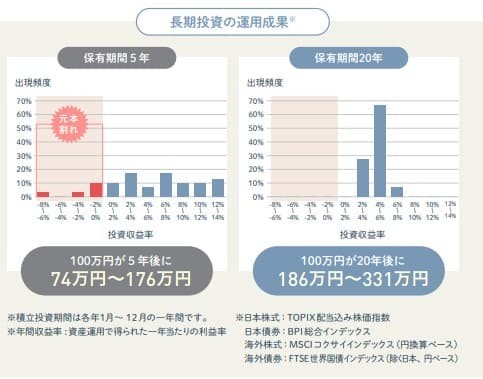

ここで、金融庁が出している資産運用の調査を見てみましょう。

長期的な分散投資の運用成果では、運用期間が5年間では10%ほどの確率で元本割れしています。

一方で20年続けた場合、元本割れの確率は0%となっています。

長期的に積み立てすることで、購入した時の価格がどんどん平均化されていきます。

(価格が高い時は少ししか買えない、安い時にはたくさん買える、とイメージすると分かりやすいかと思います。)

これによって、短期的な価格変動の影響をうけにくくなる仕組みが「長期積立投資」なんです。

なぜ元本割れが起きるの?

元本割れとは、投資した金額が投資対象の価格が変動することで、購入時の価格より安くなってしまうことです。

例えば、10,000円で買った投資信託が8,000円になると元本割れです。反対に、12,000円になれば利益になります。

「投資した金額を下回ること=元本割れ」とイメージすると、良いでしょう。

資産運用をしていると、一時的に元本割れしてしまうことは実はよくあるんです。

なぜ元本割れが起きるのか理由を見てみましょう。

元本割れが起こる3つの理由

① 積み立てを始めたばかりの時は短期的な市場の値動きに影響されやすいから

② 株式市場が変動しているから

③ 為替が変動しているから

とはいえ、価格や為替、金利の変動は投資にはつきもの。だからこそ、長く持つことがカギになるんです。

「投資を始めてすぐにマイナスになった!怖いから止めよう!」と運用を止めてしまうと、ただ損を出しただけで終わってしまうので注意が必要です。

投資信託は長期的な分散投資のためのもの。

1年や2年で売る短期投資には向いていません。

新NISAで投資初心者におすすめの「積立投資」は、長期的にコツコツ続けて運用することに向いています。

どうしても不安、怖い!という場合は、3つポイントを抑えておけば、短期的な市場の動きに悩むことなく資産運用を続けられますよ。

積立NISAで元本割れしたら思い出したい3つのポイント

積み立て運用をしているけれど、元本割れしていて不安!という場合、3つのポイントをチェックしてみてください。

その判断は正しい?

損するのが嫌で、変な判断をしてしまっていませんか?

これは投資の現場では「プロスペクト理論」と言います。

人は損失を回避しようとする傾向があり、その状況によって判断を変えるという理論のこと。

例えば「100万円もらえる」と仮定してみましょう。

「100万円あげる!」と言われると純粋に嬉しいですよね。一方で「150万円あげる、でも50万円はすぐ返して」と言われたら嫌ではないでしょうか。

人が感じる感情の強さは、利益を得た喜びよりも、損失が出た時の方が2倍くらい強いといわれています。

実際、積み立て投資に当てはめてみましょう。

経済が好調で、投資信託の元本が値上がりして利益になっていたら

「嬉しい、でも長期積立の予定だから売ったりしない。5年後、10年後はもっと利益になっているかも。」と思いませんでしたか?

株式市場が下がって投資信託が値下がりしたら「元本割れして、マイナスになってる!もう売った方がいいかも!」とパニックになってしまう……。

損をするのが嫌だから、当初の目的を忘れておかしな判断をしていないか、自分に問いかけてみてください。

感情だけで動いてない?

今だけの感情が、未来の希望や当初の目的に勝ってしまっていませんか?

投資の現場では「双曲割引」と言います。

人は遠い将来の報酬よりも、近い将来の報酬をより強く望んでしまう傾向にあります。

現在の感情を優先して、将来的にはもっと良い結果が得られるのに、目先の利益を優先してしまいます。

ダイエット中にケーキを食べたくなる、貯蓄するよりもスマホゲームに課金してしまう、などなど日常には双曲割引が潜んでいます。

積み立て投資で例えるなら

「損すると怖いから、積み立て止める」

「将来のことなんてわからないから、積み立てするより使っちゃおう」

「老後なんてまだずっと先、備えるよりも楽しいことしよう」とイメージすると、双曲割引が分かりやすくなるかと思います。

今、積み立て投資を止めることは「今の不安を解消したいから!」という感情を優先していませんか?

将来のために、老後のためにと始めたのに、「今」に重きを置きすぎていませんか?

何のための資金か再確認

「損をしたくないから、変な判断をしていまっていないか?」

「将来のためなのに、今の感情を優先させていないか?」

自分の不安に負けそうで、どうしたらいいのか分からない時は、原点に返ってNISAを始めた目的を再確認してみましょう。

これを「リフレーミング」と言います。

「30年後の老後資金に始めたNISAだった」「自分が60歳になるまでは積み立てするって決めたんだ」

このように、何のためにいくら貯めたかったのかを再確認してみましょう。

積み立て投資は長期的に続けてこそ力を発揮する仕組みです。

一度始めたら、最低でも10年は続けてほしい資産運用です。

とはいえ「積み立て投資は止めたくない、でも株式型は値動きが激しいことがわかったから不安かも……」と思ったら、保守的な資産に変えてみるのも良いと思います。

(保守的な資産の一例)

| 成長投資枠対応 | 三菱UFJー純金ファンド | 安全資産である金に投資できる。 |

| ピクテ-ピクテ・ゴールド | ||

| ブラックロック-iシェアーズ・ゴールドインデックスファンド | ||

| One-MHAM物価連動国債ファンド | 通常の国債は利率が低すぎてインフレに対応できないリスクあり。物価連動国債は、インフレにも対応できる点が安心。 | |

| 東京海上セレクション・物価連動国債 |

個人的に、これらの銘柄は保守的な資産でつみたて投資に最適だと思うのですが、なぜかNISAのつみたて投資枠には対応しておらず、成長投資枠での積み立てにしか対応していません。

とはいえ、価格変動が緩やかなので、株式型以外の分散投資先をお探しの人におすすめです。

参考までに、私のポートフォリオを載せておきます。

金に連動するものは、株式型とは異なる値動きをしているので、分散投資として持っていると安心できますよ。

「もう積み立て、始めちゃってるんだけど……」という人は、半分ずつ買う方法もあるのでぜひ検討してみてください。

例えば、現在30,000円で「eMAXIS Slim米国株式S&P500」を積み立てしているとしたら……

- 15,000円:eMAXIS Slim米国株式S&P500

- 15,000円:iシェアーズ・ゴールドインデックスファンド

こんな風に分けて購入することもできるので、ぜひやってみてください!

過去の暴落と回復を見てみよう【コロナショックの事例】

コロナショックは、コロナのパンデミックによって世界経済が停滞する、景気が悪化するとの思惑で株価が売られ大暴落しました。

しかし、2022年3月に暴落が始まり底値を付けた後は、ボックス圏内(29,000円~26,000円前後)で推移しています。

その後の年明け、2023年からは各国が経済下支え政策を打ち出したため不安が解消し、V字回復しました。

銀行の破綻や国家の財政が悪化するといった信用不安は長引きますが、政策などの突発型の経済危機はその後の対応次第では早めに収まることもあります。

リーマンショック以降の金融ショックをまとめた一覧表を作ったので、こちらも参考にしてみてください。

それぞれ、なぜ経済危機が起きたのか、どのくらいで回復したのかを再度確認してみましょう。

ささやか投資的まとめ

「大丈夫 長期で持てば プラスです」

私自身は、不安で損失が出ているのに売却してしまったということはありません。

とはいえ、買った投資信託や株式が値下がりすると、不安だし怖いですよね。とてもよくわかります。

「え?マイナスになってるんだけど…やな感じ」とモヤモヤします。

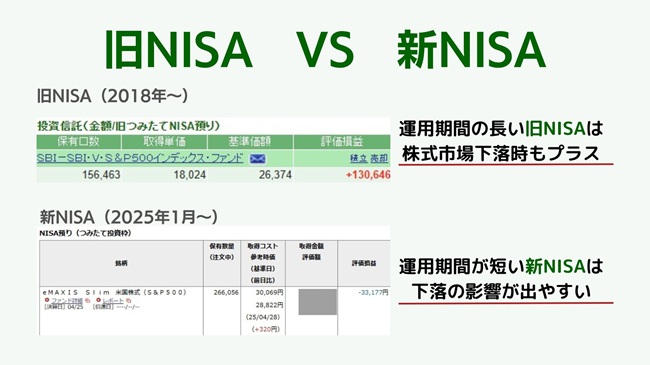

とはいえ、私の旧NISAと新NISAの運用状況をご覧ください。

2018年から始めた旧NISAと、2025年1月から始めた新NISA、同じS&P500に投資しているのですが、損益額が違うことがお分かりいただけるかと思います。

このように、積み立て投資は長く続けるほど元本割れのリスクを抑えられる効果があります。

なので、大丈夫!今は短期的な株式相場の下落を受けてマイナスになっているけど、来年、再来年は良くなってきますよ!

世界経済は、何度も何度も金融危機を迎えては、乗り越えて成長してきたんですよ!

今マイナスになっている方も、この記事が少しでも心の支えになればうれしいです。

「積立NISA、ちょっと怖いけど続けてみようかな」そう思えたら、それが一番の前進です。