「節約して貯金」と「投資」はどちらがいい?比較あり!貯金と投資の使い分け方

「貯金を増やすべき?それとも投資を始めるべき?」

こんな風に迷って、なかなか一歩が踏み出せないという人は多いのではないでしょうか。

投資を始めたい、でもまずは貯金?いや、投資を始めるべき?鶏が先か卵が先か、問題のようにぐるぐる回って答えを出すことを先延ばしにしていませんか。

ささやか投資的には「貯金しながら投資もする」方法をおすすめします。

合わせて、貯金と投資の使い分け方、貯金と投資での差のつき方なども解説するのでぜひ参考にしてください。

この記事の結論

- 節約して貯金をしながら投資がベスト!

- 投資にまわす金額は自分がどのくらいリスクをとれるかで変わる

おすすめは貯金しながら投資する方法

結論からいうと、貯金しながら投資する方法をおすすめします。

「投資」と聞くと、どうしても大きな資金が必要だと思い込んでいませんか?つみたてNISAや、プチ株といった制度を活用すれば少額で投資が始められます。

貯金にまわす金額のは「手取り収入」の20%ほどが適正と言われています。

額面ではないので、注意してください。家賃の有無や住んでいる地域で変わるので、15%〜30%ほどを目安にするといいでしょう。

額面収入、手取り収入、貯金額の目標を一覧にしてみました。

| 額面収入 | 大体の手取り収入 | 貯金額の目標額(15%) |

| 15万円 | 12万円 | 18,000円 |

| 20万円 | 16万円 | 24,000円 |

| 25万円 | 19万円 | 28,500円 |

| 30万円 | 23万円 | 34,500円 |

| 35万円 | 27万円 | 40,500円 |

| 40万円 | 31万円 | 46,500円 |

額面収入と手取り収入では、額がかなり異なります。その理由は「税金」です。

日本は「稼ぐほど課税される仕組み」が取られています。累進課税制度、といいます。

額面15万円の方の税金は80%にあたる3万円、ですが40万円受け取る人は22.5%ほど取られています。

「手取りが上がるほど税金も上がる」というわけです。

節税を意識するとより効果的に貯金と投資ができる!

節税対策を何もしていない方は、iDeCoを始めて税金対策を始めることをおすすめします。

ここでは改めて、毎月の「貯金」と「投資」のバランスについて紹介します。

(iDeCoとNISAと貯金のバランス割合)

| 貯金重視型 | バランス型 | 資産形成型 |

|---|---|---|

| 貯金:70% iDeCo/積立NISA:30% | 貯金:50% iDeCo:30% 積立NISA:20% | 貯金:40% iDeCo:30% 積立NISA:30% |

浪費家の方は、まず給料日に貯金用口座に引き落とされるよう、先取り貯金の設定をしておくことをおすすめします。

iDeCoって何だろう?という人はこちらの記事も参考にしてみて下さい。

iDeCoに向いている人・向いていない人は?制度の仕組みをしっかり把握しよう!

iDeCoは「自分で備える退職金・個人年金」制度です。 積立期間(拠出、といいます)にも、受取時にも税制上の優遇があるのでお得なので、まだ始めていない人はなるべく早…

用途のある資産は貯金

「年に1度の海外旅行用の資金」「将来家を買うための資金」「子どものための教育資金」といったように、近いうちに使う資金や、明確な用途がある資金は貯金にして、現金として保有することをおすすめします。

「では老後資金用の資金は、貯金と投資どっち?」と考える方も多いかもしれませんが、老後資金は投資にカウントして良いのではないか、というのがささやか投資的な見解です。

「老後資金」を目的としている場合、iDeCoかつみたてNISAをおすすめします。

iDeCoは65歳までは原則引き出せないず、制度の趣旨も「自分でつくる老後資金、年金」といった仕組みのためです。つみたてNISAも前提として何年も保有することが前提になっています。

老後資金は通常、使うのは何十年も先を予定しているので、目的は明確ですが「貯金」ではなく「投資」にカウントして良いのではないでしょうか。

iDeCoとNISAってどう違うの?どちらが優先?という人は、こちらの記事もご参考ください。

NISAとiDeCoの違いを解説!投資初心者が始めるならどっち?制度を最大限に活用するには

NISAとiDeCoはどう違うのか、どちらを始めるべきなのか悩んでいる方向けの記事です。 NISAとiDeCoはどちらかが正解、ということではありません。 NISAは運用して得た利益…

使う予定がない資産は投資

当面使う予定のない資金は、投資に回しても大丈夫です。

とはいえ、投資といってもそのリスクやリターンには多くの種類があります。株式投資は元本が変動しますが、国債や社債といった債券であれば途中で解約したり発行元が破綻したりしなければ元本が返ってきます。

「元本を絶対減らしたくない」のであれば、円建ての債券。

「元本が減る可能性はあるかもしれないけど、運用してリターンを得たい」なら、株式や投資信託。

「外国の通貨を資産として持ちたい」のであれば外貨建ての債券。

というように、投資先をしっかりと考えて投資するようにしてください。

投資は少額で始められるのでなる早で始めてほしい

投資と聞くと「裕福な人がするもの」「大きな資金がないとできない」といったイメージがあるかと思います。

投資先が増えた現在では、投資は少額から始められるので安心してください。

特に、つみたてNISAやiDeCoに代表されるような「少額」と「長期的」に「積立」する投資は、元本が変動するリスクが抑えられるので初心者の方におすすめです。

また「つみたてNISAとiDeCoはどっちを始めるべき?」と悩んでいるのであれば、iDeCoから始めてください。iDeCoは所得控除があるため、あなたにかかる税金の負担を減らせるためメリットが大きいです。

iDeCoに慣れたら、ぜひつみたてNISAやロボアドバイザー、株式投資など他の投資を始めてみてください。

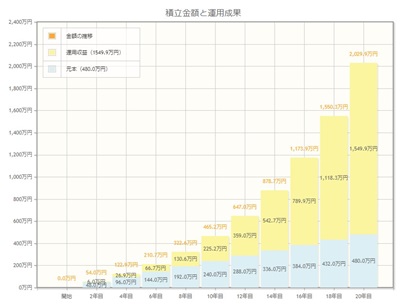

毎月2万円積み立てた場合貯金と投資でどのくらい差がつく?

毎月2万円積立した場合、貯金と投資でどの程度差がつくのかシミュレーションをしてみました。

定期預金の金利は銀行の定期預金でもトップクラスの金利を誇る、SBI新生銀行の5年定期預金「0.550%(税引後0.438%)」で計算しました。

投資はつみたてNISAで人気の「eMAXIS Slim国内株式(TOPIX)」の5年リターン「12.19%」で計算しています。

| 5年 | 10年 | 15年 | 20年 | |

|---|---|---|---|---|

| 元本 | 1,200,000円 | 2,400,000円 | 3,600,000円 | 4,800,000円 |

| 貯金 | 1,213,013円 | 2,452,878円 | 3,720,192円 | 5,015,560円 |

| 投資 | 1,641,733円 | 4,652,448円 | 10,173,690円 | 20,298,893円 |

貯金と投資で大きく差がついたのがわかります。

もちろん、投資は元本保証ではありません。とはいえ、長期的に積み立てることでリスクを軽減し、資産を成長させられる可能性があるのも事実です。

貯金が多い人と少ない人で行動に違いはある?

2020年に行われたカクワーズの調査によると、お金が貯まる人と貯まらない人でこんな違いが見られたそうです。

表は一部抜粋、お金が貯まる人と貯まらない人の定義は「年間貯金額が100万円以上・以下」で分けられています。

| 行動 | お金が貯まる人 | お金が貯まらない人 |

|---|---|---|

| 節約する | 42.1% | 48.8% |

| 投資を取り入れる | 22.8% | 9.2% |

| 収入を増やす | 15.9% | 18.7% |

| お金について勉強する | 15.9% | 9.5% |

| 宝くじを買う | 3.4% | 7.8% |

両者で顕著な違いとして見られるのが、お金を貯めている人は「投資を取り入れている」「お金について勉強をしている」という点です。

反対に、お金が貯められない人は投資せず、勉強をせず、宝くじといった一攫千金を狙っていることがわかります。

資産を増やしたい、少しでも投資やお金について学びたい。と考えているなら、ぜひiDeCoやつみたてNISAを始めてください。5年後、10年後にあなたを助ける資産に成長してくれているはずです。

銀行と証券会社を選ぶときは対応ポイントも確認

銀行や証券会社を選ぶときは、対応しているポイントを確認しましょう。

なんとなく、有名だから、インフルエンサーが紹介していたからで決めて、ポイントを損している人も多いので注意してください。特に、最近でもポイント投資ができる証券会社が増えているのでポイントはとても大切です。

ポイント投資ができる証券会社と対応ポイントをまとめたので、自身の利用しているポイントを確認しておきましょう。

ポイント還元率は、投資信託のクレジットカード積立によるものを記載しています。

| 証券会社 | 対応ポイント | 還元率 |

|---|---|---|

| マネックス証券 | マネックスポイント dポイント(2024年夏頃) | 1.1% |

| auカブコム証券 | Pontaポイント | 1.0~3.0% |

| SBI証券 | Vポイント | 0.5~5.0% |

| 楽天証券 | 楽天ポイント | 0.5~1.0% |

還元率に絶対こだわりたい人はマネックス証券が還元率が高くおすすめです。auユーザーであれば、auカブコム証券だとPontaポイントが貯まります。

Tポイントやdポイントを貯めている人の場合は、SBI証券になります。とはいえ、還元率が低いため、使い勝手やサービスで他の証券会社にしても良いでしょう。

例えば松井証券ではロボアドバイザーが無料で利用できますし、auカブコム証券ではMUFGグループの投資レポートが読めますし量も豊富です。

まとめ

節約して貯金もしたい、投資も始めてみたい、でもお金がない。とお悩みの方は多いはずです。

そんな時は、貯金しながら投資も始めてください。

毎月の貯金に回す資金を、少しだけ投資に配分する方法がおすすめです。特に、つみたてNISAもiDeCoも始めていない人は、なるべく早めに始めることをおすすめします。

なぜなら「長期的に」「少額を」「積み立てる」ための資産運用システムが、つみたてNISAとiDeCoだからです。

始める時は、証券会社ごとの対応ポイントを確認して、自分が貯めているポイントが利用できる証券会社にすると良いですよ。

毎月ささやかな額でも、長期的に積み立てることで大きな額になります。そのために「今」始めることが大切です。