NISAって今からでも遅くない?→むしろ今が始めどきな理由

「NISA始めてみたいけど、もう始めても遅い?」

「今更買っても、もう高くなってる?」

こんな不安をお持ちの方に解説記事をお届けします。

NISAは「いつ始めてもOK!」な仕組みなので、始める時期は全然気にしなくてOKです。

むしろ「いつ始めるか」よりも「どれだけ続けられるか」がNISAのポイントです。

今からNISAって遅い?答え・遅くない!

「NISA、今から始めても遅いですか?」

こんな相談をよくいただきます。でも安心してください。

答えは 「まったく遅くない」 どころか、「早く始めるほどおトク」 なんです。

なぜならNISAは「コツコツと長く積み立てていく」投資だから。

タイミングをはかる必要はありません。

たとえば…

「今って高くない?買っていいのかな?」と思うこと、ありますよね。

でも実際には、その「高いと思った時期」からも市場は上がってきました。

(思い出してください、日経平均が3万円を超えた時、「今が天井かな?」と思いませんでしたか?)

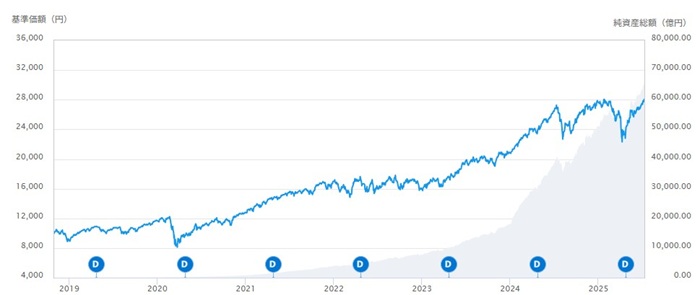

これは設定来の「eMAXIS Slim全世界株式」の値動きチャートです。ゆっくりと右肩上がりに世界経済が成長していることがわかります。

投資のプロでもタイミングを完璧に読むのは難しい。

だからこそ、決めた日に、決めた金額を積み立てる。それが一番ブレない資産づくりの方法なんです。

短期売買とは違います。

NISAは「未来の自分のために、少しずつ育てていく」制度。始めるのに遅すぎることはありませんよ。

具体例として「毎月3万円を積み立てて、年率5%で運用した時」の予想額を運用年数で見てみましょう。

| 投資年数 | 10年 | 20年 | 30年 |

| 予想資産額 | 466万円 | 1,233万円 | 2,497万円 |

| 元本 | 360万円 | 720万円 | 1,080万円 |

| 予想利益 | 106万円 | 513万円 | 1,417万円 |

運用年数が長いほど、利益の大きく、予想資産額も大きくなることがわかります。

つみたて投資は「いつ始めてもOK」な仕組み!

NISAで投資を始めるなら、まずは「つみたて投資枠」がおすすめです。

これは「長期・分散・積立」を基本に、毎月(または毎週・毎日)同じ金額でコツコツ投資する仕組み。

なぜ良いのか?

それは「高いときには少し、安いときにはたくさん買える」から。

これをドルコスト平均法といいます。

この方法を続けていくと、購入単価が平均化され、相場が下がっても元本割れしにくくなるというメリットがあります。

「ほんとに?それって机上の空論では?」

そう思ったあなた、鋭いです!そんなあなたのために、私の運用状況を掲載します。

旧NISA(2018~2023年):2025年4~5月の株価下落時もプラスをキープ。

新NISA(2024年~):開始当初はマイナスでしたが、現在はプラスに転じ、下落にも強くなりました。

つまり、いつ始めてもOK!でも、早く始めて長く続けたほうが、資産は育ちやすい。

それが積立投資の魅力です。

「でも下がったら損じゃない?」という不安にも答えます

積立投資は元本割れのリスクを低くする効果がある投資手法ですが…

もちろん市場が下落すれば価格が下がり、短期で見ると元本割れすることもあります。

「価格が下がったら損じゃないの?」という不安、よく分かります。

たしかに、積立投資でも市場が下がれば評価額は一時的にマイナスになることがあります。

でも大丈夫。それで即「損」になるわけではありません。

積立投資は「何年もかけて少しずつ資産を育てていく」投資方法です。

むしろ「価格が下がっている時期は“たくさん買えるチャンス”」と考えるのが基本。

下がった時に焦らず続けていけた人が、将来じわじわ育った資産を実感できるのです。

まとめ:「早すぎる」より「早い方がいい」

NIISAに大切なのは「始める時期」ではなく「どれだけ続けられるか」です。

「今始めて良いの?」「面倒でやってない」と迷っている間に、始めた人の資産はコツコツ育っていきます。

早めに始めて長く続ける、早すぎるよりも早い方が良いです。

NISAはいつでも引き出し自由、100円から始められますし、設定金額はいつでも変更可能です。

最初は少額で始めて、後から金額を増やすこともできるのでぜひこの機会にトライしてみてください。