【2025年版】iDeCoにおすすめの銘柄5選|全世界株だけじゃない!安定運用派にも選択肢あり!

「iDeCoでおすすめの銘柄ってどんなものがある?」

「おすすめの銘柄って『eMAXIS Slim全世界株式』ばっかり出てくるけど、他の銘柄はないの?」

こんなお悩みを持っている人向けにiDeCoの仕組みやおすすめの銘柄を解説します。

銘柄選びに悩んでいる人の参考になればうれしいです。

iDeCoってどんな仕組み?

iDeCoは「自分で備える老後資金」です。

メリットやデメリット、どのような仕組みなのかをまとめてみました。

iDeCoは自分で金額を決めて、毎月積み立て(拠出、と言います)して運用します。

60歳以降、運用した資産を引き出して使います。

20歳から運用していれば40年間、30歳からなら30年間運用可能。

もちろん「70歳までは働きたいから、70歳以降に受け取る」という選択もできます。

iDeCoのメリット

①運用益が非課税

例えば35年間、20,000円を拠出して年率5%で投資したとすると以下の通りです。

| 投資元本 | 予想運用益 | 予想資産額 |

| 8,400,000円 | 14,321,849円 | 22,721,849円 |

iDeCoは運用益が非課税なので、全額受け取れます。

ちなみに、iDeCoやNISA以外の一般口座で運用した場合、利益の20%に課税されます。

上記の例で言うと「2,909,483円」が税金として差し引かれ、手元に残るのは「11,412,365円」となります。

運用で利益を出すと、けっこうな額が引かれてしまうことがわかります……悔しいです。

iDeCoで運用していた場合は「227,211,849円」が全て受け取れます。

SNSでたまに「NISAやiDeCoは怪しい」という人がいますが、あえて多く税金を払う仕組みを選んでしまっているので残念すぎるといえます。

メリット②:「掛金が全額所得控除」=「見えない節税」ができる

日本の税金制度は、収入が増えるほど税率も上がる「累進課税方式」。

つまり、がんばって稼いだぶんだけ、税金も重たくのしかかってきます。

源泉徴収票を見て「思ったほど手取り増えてない…?」と感じたこと、ありませんか?

そんな中で、iDeCoの掛金は『全額』が所得控除の対象に。

これはつまり、「稼いだお金の一部を“課税対象から外せる”」という仕組みです。

いわば、『見えない節税ボーナス』です。

「もうこれ以上税金取られたくない…!」という人にとって、かなり大きなメリットになります。

メリット③:受け取り時にも「税金面でお得」

iDeCoで積み立てた資金は、将来、退職金や年金のような形で受け取ることができます。

このときも、税制上の優遇措置を受けられるのがポイント。

一般的には「年金」として分割して受け取る方が、控除の面でお得になるケースが多めです。

ただし、ほかの退職金・年金の金額によって条件が変わるため、人によって最適な受け取り方は違うことに注意が必要です。

メリット④:60歳まで引き出せない=「未来の自分専用口座」

iDeCoの大きな特徴は、「60歳になるまで原則引き出せない」こと。

これをデメリットと見るか、メリットと見るかは人それぞれですが…

「あると使っちゃうタイプ」の人にとっては、むしろ最強の貯金システムともいえます。

「老後資金だけは死守したい」と考えるなら、iDeCoの制限が逆に強みになるんです。

逆に、「急な出費に備えて手元資金は持っておきたい」という人には、自由度の高いNISAの方が合っているかもしれません。

iDeCoのデメリット

デメリット①:元本保証はナシ。でも、それには理由がある

iDeCoでは、元本確保型の商品も選べますが、金利はごくわずか。

手数料を差し引くと「預けているだけで実質マイナス」になるケースも多いんです。

「元本割れが怖いから…」という理由で超低リターンの運用を選ぶなら、

いっそ普通に銀行に預けておく方が、心理的にもコスパ的にもマシかもしれません。

デメリット②:iDeCoには最低限の維持費がある

iDeCoは完全無料ではなく、開設時に「2,829円」、その後は毎年「2,000円前後」の維持費がかかります。

ただしこの金額は、制度の運営にかかる人件費やシステム費用といった、いわば「必要経費」

「年単位で数十万円貯めていく仕組み」と考えれば、それほど大きな負担ではないともいえるでしょう。

なぜ投資信託が主流なの?預金・保険との違い

iDeCoは、運用益が非課税になる制度。

だからこそ、「ただ預ける」のではなく、「育てていける商品」を選ぶほうが、長期的には断然お得です。

中でも投資信託が主流なのは、リスクはあるけれど、その分リターンの可能性もあるから。

逆に元本保証型の商品は、利回りがかなり低いため、運用してるつもりが「手数料負け」しているケースもあるんです。

「リスクがあるって、つまり危険ことでしょ?」と思った方も大丈夫。

iDeCoでは「自分の心が落ち着く範囲」で運用商品を選ぶことができます。

たとえば、「寝てる間に値動きが気になってしまう」なら、株式比率を下げるのも立派な判断。

気をつけたいのは、「SNSで見たから」「人気らしい」などのふんわり理由で選ぶこと。

商品ごとに特徴が違うので、「なんでこれを選んだのか」を自分の中で言葉にできると安心です。

預金型はたしかに安心感はありますが、将来的なインフレ(物価の上昇)には対応しきれません。

また保険商品も、iDeCo内では「原資は守られるけれど、増えない」設計が多く、気づけば「10年寝かせてほぼ変わらず…iDeCoかNISAで運用してればなぁ~」という結果になることも…。

大切なのは、「減らしたくない」だけでなく、「将来に備えて少しずつでも増やしたい」という気持ちに合った商品を選ぶこと。

「自分のお金の性格」に合った投資先を見つけることが、iDeCo成功の鍵です。

iDeCoで選べる銘柄は証券会社ごとに違う!

iDeCoにおすすめの銘柄5選

投資初心者の人がiDeCoを始める時に選びたい銘柄を紹介します。

①全世界株式(例:eMAXIS Slim全世界株式)

この投信のイメージは「どこかが下がっても、どこかは上がる」戦略での分散投資!世界中の株式市場の85%をカバーしています。

SNSで人気の「eMAXIS Slim全世界株式(オール・カントリー)」は通称「オルカン」とも呼ばれていて特に人気。

アメリカや日本といった先進国以外にも、インドや中国など新興国の株式に投資をしています。

資産運用については右も左もわからない、という初心者の人がまず初めに選ぶ投資信託としてお勧めです。

「新興国が入っているのは遠慮したい!」という場合は「先進国株式」という名称のものを選ぶと良いでしょう。

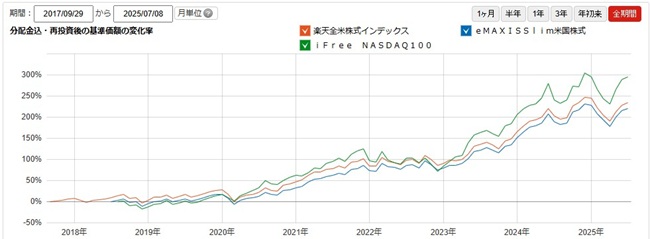

②米国株式(例:SBI・V・S&P500、NASDAQ100など)

この投信のイメージは「アメリカがダメだったら、他の所もダメでしょう!とにかくアメリカの企業、経済に期待!」という戦法です。

アメリカは世界経済の中心です。アメリカの株式市場が下がると、波及して世界中の株価も下落します。

アメリカの株、と一口に言っても、少し内容が異なっているのでおさらいしておきましょう。

(主な米国株式の指標)

| 投資対象 | 構成銘柄数 | 代表銘柄 | |

| 全米株式 | 米国株式市場に上場している中小型も含めた全ての銘柄 | 約4,000銘柄 | アップル マイクロソフト バークシャーハサウェイ |

| S&P500 | 米国株式に上場している銘柄の中でも、時価総額の大きい500社 | 約500社 | アップル アマゾン エヌビディア |

| NYダウ | NY証券取引所に上場している米国の主要銘柄 | 約30社 | マイクロソフト ビサ(VISA) マクドナルド |

| NASDAQ100 | ナスダックに上場している、米国内外の銘柄の中で時価総額の大きい100社 | 約100社 | マイクロソフト ネットフリックス コストコ |

「全体に満遍なく投資したい=全米株式」

「時価総額の大きいものだけ集中投資したい=S&P500」

「S&P500はNISAで保有しているから違う投資先がいい=NYダウ、NASDAQ100」

このようなイメージで銘柄を決めるとスムーズだと思います。

参考までに、全米株式・S&P500・NASDAQ100の価格推移のチャートを添えておきます。

(画像引用元/マネックス証券投信比較チャート・2025年7月時点)

③物価連動国債ファンド(例:ダイワ物価連動国債)

「絶対リスクは取りたくない!でも元本保証型じゃあ利率が低すぎる!」という人におすすめ。

株価市場は、大きく値上がりすることもあれば、値下がりすることもあります。

こうしたリスクが取れない人、不安を感じる日には「物価連動国債ファンド」への投資がおすすめです。

日本債券に投資を行う投資信託や、定期預金型のものは安定していますが、利率が低すぎて、手数料の方が高かったり、減らない代わりに増えない、というリスクもあります。

「債券を買うなら、自分で国債を買っておけばよくない?他の人にわざわざ運用してもらう必要なくない?」というイメージです。

その点物価連動国債ファンドは、将来のインフレに備えて準備できて、日本の債券で運用しているので安定した成果を保っています。

(画像引用元/マネックス証券比較チャート・2025年7月時点)

④金価格連動型(例:iシェアーズ ゴールドインデックス)

金は「有事の金」、「実物資産」「安定資産」と呼ばれて重宝されています。株とは正反対の動きをすることも多いので、リスク分散に最適です。

先ほど紹介した「eMAXIS Slim全世界株式」と「iシェアーズゴールドインデックスファンド」の値動きを3年間比較したチャートを見てみましょう。

(画像引用元/マネックス証券・ 2025年7月時点)

オルカンは株式に投資をしているので、やや値動きが激しく、ゴールドインデックスは大きく値上がりしない反面、極端な値下がりもしていないことがわかります。

「株だけに投資するのは不安だな」「安定資産も分散投資で保有したい」という人は金価格連動がおすすめです。

⑤バランス型ファンド(例:ターゲットイヤー)

「日本株式・債券・不動産」「先進国株式・債券・不動産」「新興国株式・債券」、これらの資産をバランスよく組み合わせたタイプを選択するのも良いでしょう。

とはいえ注意したいのが、銘柄によって資産の比率が異なっていることです。

「全ての資産に均等に投資」といったタイプであっても、人によっては「新興国株式に12.5%も投資するの?怖い!」と思うケースもあるためです。

「自分はリスクを取れるから株式比率が多めのものでOK」という人もいれば、「債券多めの方が安心」という人もいるはずです。必ず自分が持っていて不安を感じないものにしましょう。

最近は「ターゲットイヤーファンド」という、年齢やライフプランに合わせて運用リスクを自動で調整してくれるファンドも登場しています。

たとえば「ターゲットイヤー2050」と書かれている商品は、2050年を目標にして運用されるものです。

初めのうちは株式の割合を多くして積極的にリターンを狙い、目標の年(=2050年)が近づくにつれて、少しずつ債券などの安定資産に切り替えていきます。

こうしたファンドは、「運用のことはよくわからないけど、老後に向けて準備したい」という人にぴったり。プロが自動でリスクを調整してくれるので、基本“ほったらかし”でOKです。

ただし注意点もあります。

たとえば「2050年まで運用する」と設定されている場合、そこまで時間がない人(=現在40代後半~50代)にとっては、早めにリスク資産を減らされてしまい、「もっと株で増やしたかったのに…」と感じる可能性もあります。

自分が何歳でリタイアしたいか、どれくらい運用を続けたいかに合わせて、目標年の設定を慎重に選ぶことが大切です。

銘柄選びに迷ったら?「攻め×守り」の組み合わせもアリ

「株式×金」のバランス戦略

金は安全資産であり、株と値動きが異なります。

そのため分散投資先としてオススメの銘柄!

金は20%くらいの配合で十分資産の守り人として活躍してくれるので「株80:金20」の比率に分けて運用を始めてみると良いと思います。

「株で運用するのは不安、でも定期預金型だと利息が少なすぎて逆にリスク」という人は「株20:金80」くらいの比率で始めてもOK!

iDeCoの銘柄を選ぶ時の注意点3つ

運用成績だけで判断しない

運用成績だけで判断すると、いざ相場が下がった時に「怖い!止めたい!」とパニックになる危険性があるので注意しましょう。

何に投資をしている?投資先は自分で安心できる?を確認して。

「世界経済の中心であるアメリカに投資したい」

「1つの国に集中させるのは怖いから、多くの国に投資したい」

「株じゃなくて、値動きの少ない安定資産に投資したい」

自分の性格に合わせて銘柄を選んだ方が、後の不安が少なくて済みます。

投資の世界に正解はありません。ハイリスクハイリターンを好む人もいれば、その反対の人もいます。

まずは自分がどのくらいリスクが取れる性格なのか、自分と向き合ってみて。

「運用会社」もチェックしよう

実績があり、長く運用を続けている運用会社である点をチェックしておきましょう。

投資信託は預かっている資産が少なくなると、運用できなくなり自動償還になってしまう可能性があります。

自動償還とか「問答無用で現金化して手元に戻ってくること」を言います。

なるべく運用資産の大きい銘柄、実績のある運用会社であることを事前にチェックしておきましょう。

「売れ筋=正解」ではない!

「何となく売れ筋ナンバーワンってあるから」「SNSでオススメと見たから」

これで買ってしまうと、いざ市場が下落した時に「やっぱり止めておけばよかった!」とパニックになってしまう可能性があります。

「この投資先を選んで、自分は不安じゃないかな?ちゃんと持ち続けられるかな?」を意識してください。

株式に投資するのが不安であれば、金や物価連動債券に投資するのもオススメです。

実際に値動きを見てから「こんな風に価格は変動するんだな」と自分自身で体感して、他の投資先にスイッチ(他の銘柄に変えること)することもできるので焦る必要はありません!

まとめ|iDeCoは「自分が続けられる」を基準に選ぼう

iDeCoは掛金が全額所得控除の対象!

日本は稼げば稼ぐほど税金が重くなる仕組みなので、所得から掛金が引かれることで税金が抑えられるというお得な仕組みです。

NISAかiDeCoで迷った場合、納税している場合はiDeCoからがオススメ。

iDeCoを始めるさいは「SNSで人気と見たから」というよりも「自分が長く続けられるか?」を基準に選ぶことをオススメします。

株に投資するのは不安!という人は、金や物価連動債券に投資するものを。

ハイリスクハイリターンでOKという人は株式型がオススメです。

またNISAも運用している人は「NISAではオルカン(全世界株式)、iDeCoではS&P500」や「NASDAQ100と金連動」というように分散投資すると安心だと思います。

「迷ったらまずは公式サイトでラインナップを見てみてください」