NISAってインフレ対策になる?初心者でもできる資産防衛法

- 「食費、光熱費、日用品にかかる雑費、高すぎない?」

- 「インフレリスクって言うけど、わかりやすく教えてほしい」

- 「節約にも限界がある!どうしたらいいんだろう?」

こんなお悩みを抱えている人向けの解説記事です。

インフレとは、物の値段が上がること。

簡単に言うと、昔は「5円チョコ」だったのに、今は「11円チョコ」になってる現象がインフレです。

皆さんもスーパーやコンビニで「あれ?これって、昔はもっと安く買えたね?」と感じたことがありませんか?

NISAでの運用が資産を守るための備えに繋がります。NISAとインフレ対策について解説します。

まず「インフレ」ってなに?

インフレとは「モノの値段が上がること」です。

例えば2000年、コンビニのおにぎりは100円くらいでした。

「学生時代、100円セールの時にたくさん買って食べたな」という記憶がある人もいるかもしれません。

対して2025年現在、コンビニおにぎりは200円近くします。

これは、同じ100円の価値が少し目減りしている、という意味になります。

(100円がおにぎりの価値だったのに、もう100円じゃ同じものは買えないよ。200円出さなきゃダメだよ、というイメージ)

【寄り道】昭和と令和の物価リアルな例

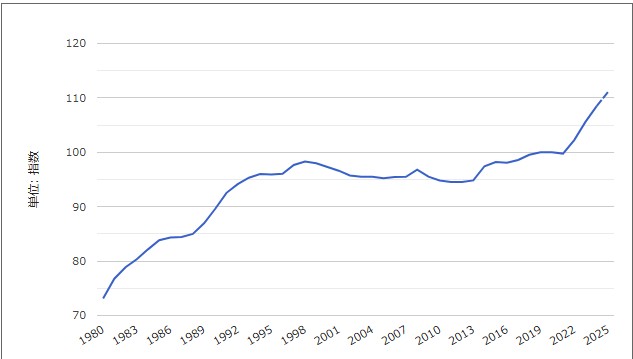

1980年~2025年までの消費者物価指数の推移を見てみましょう。

右肩上がりになっていることがわかります。

具体的に1980年代のモノの価格を見てみましょう。

【昔の物価(1980年代)】

- 牛乳(1リットル):130円

- 映画のチケット:1,000円

- 吉野家の牛丼:400円(※1968年に300円で初登場)

- 東京の初任給:15万円前後

【 今の物価(2025年)】

- 牛乳:220円前後

- 映画:2,000円弱

- 牛丼:500円〜600円

- 初任給:23〜25万円

モノの値段は2倍近くになってるのに、収入は2倍になっていません。

昔のままだとお金が足りなくなりそう、ということが分かります。

筆者の両親の話で恐縮なのですが、1980年代は会社に保険会社の人が来て新入社員を保険に勧誘していた時代。

「個人年金保険で、老後毎月1.5万円出るわよ」という保険があって、1980年代は「月に1.5万円出ると嬉しいですね」というイメージだったそう。

今はどうでしょうか?

「毎月年金に1.5万円プラス!」と言われても「そんな金額で何が買えるの?」という気持ちの方が強いのではないでしょうか。

「1.5万円の価値が低くなってるな〜」と感じてもらえたり、「これがインフレか」と気付いていただけると嬉しいです。

「預貯金だけだとダメ」の問題点は

銀行にお金を預けると、昔は利息(りそく)が高かったので、お金も増えていました。

1980年の1年定期が利率7%を超えることがあったので100万円預けているだけでも、毎年7万円利息が受け取れていたことになります。

2025年現在はどうでしょうか。

100万円を1年預けても、利息はたったの100円くらいですよね。(※年0.001%の場合)

シニア世代の方は「投資は危険、銀行に預けておくのが一番」と言いますが、この時代のイメージでそのまま来ているからかもしれません。

上がらない銀行の金利に対して、物価は毎年1%〜2%くらい上がってる計算になります。

つまり「お金は減らないけど、使える力が減ってる」というイメージです。

「昔、銀行金利が高かった時代ならともかく、現代では『預貯金だけでいい』は通用しないかも」と思いますよね。

そこで本題「インフレ対策、どうしたらいい?何するべき?」

NISAって物価対策になるの?

NISAで運用を始めることでインフレ対策になります。

NISAとは「投資初心者のための投資支援制度」です。運用した得た利益は全て非課税になります。

簡単に言うと「試しに少額で始めてみて」というイメージ。

NISAが設計された背景も「気軽に投資を始められるような制度を作ろう」というものでした。

株や金はインフレ対策として有効です。とはいえ、いきなり個別の株を買いましょう!というわけではありません。

投資初心者がまず始めるべきは「NISAの積み立て投資枠」です。

これは毎月10万円を限度に投資信託に積み立てする制度。

100円から始められるので「投資するお金なんかない」という人や「怖いから少額で始めたい」という人にも最適です。

NISAは銀行に眠らせるよりも「お金に働いてもらう」という選択肢なんです。

つみたてNISAで始める資産づくり

100円からでもOK

NISAのつみたて投資枠は、旧NISAから取って「つみたてNISA」と呼ぶこともありますが、これは100円から始められます。

「何万円も投資に回すのは怖い」という人でも、100円なら怖くないのではないでしょうか。

とはいえ、あまりにも少ないと減らない代わりに増えもしないのが現状です。

「これって意味あるの?」にならないためにも、毎月1,000〜5,000円程度で始めるのがオススメです。

毎月コツコツ「ドルコスト平均法」

元本割れが心配でも、長期ならリスクを抑えやすいので安心してください。

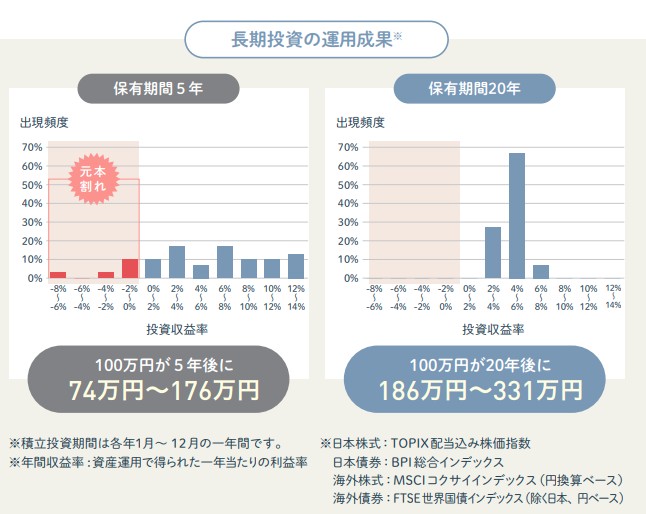

金融庁による「早わかりNISAガイドブック」では、長期投資のメリットが記載されています。

5年間の運用では10%程度の確率で元本割れする確率がありますが、20年になると元本割れの確率は0%になります。

その理由は「一定期間、一定金額で購入すると、購入価格が平均化されるから」なんです。

誰でも投資を始める時は「今始めて良いの?高くない?これから安くなったらどうしよう?」という点なはず。

とはいえ、プロの投資家であっても一番高いところ、一番安いところを見極めることは不可能です。

だったら毎月一定額を積み立てることで、「高い時は少ししか買わない、安い時は多く買う」とすることで、いつでも始められる、長期で続けることでメリットとなる仕組みで運用しようというのがNISAの積立投資枠。

「いつ始めてもいい、でも長く続けて」をぜひ覚えておいてくださいね。

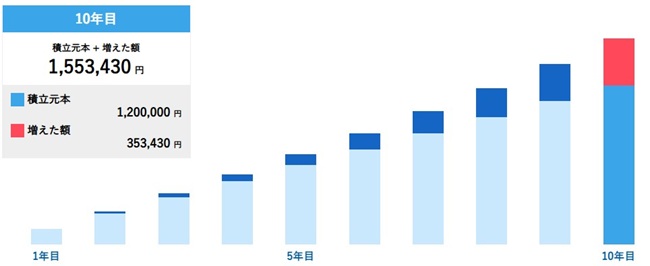

【寄り道】NISAで10年後どうなる?

毎月1万円を10年間、年率5%で続けたときのシミュレーションがこちらです。

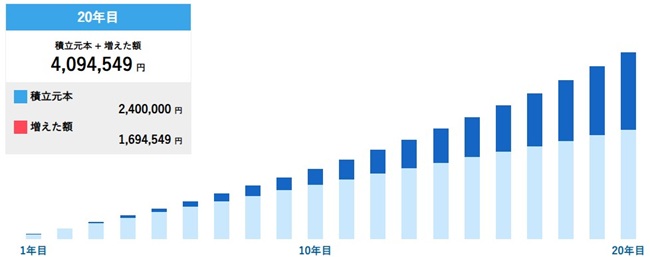

40代の人が60代までの20年間で運用したとして、同じ条件で「20年間運用」にするとこうなります。

「本当にこうなるの?」と疑問に感じる方もいるはずです。

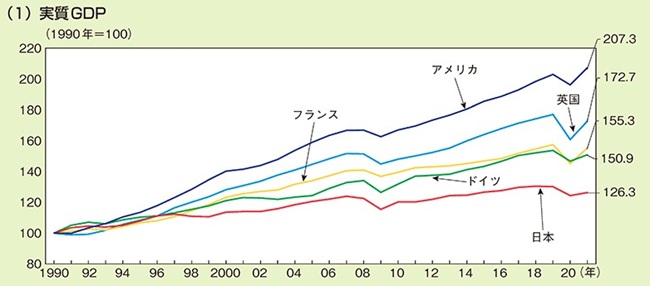

こうした予想の根拠としては「世界経済はゆっくりと成長を続けてきた」という事実に基づいています。

こちらが世界GDPの推移。

続いて、米国株(NYダウ)と日経平均の比較チャート20年ものも見てみましょう。

どちらも短期的には下落することもありますが、ゆっくりと右肩上がりに成長していることがわかります。

「明日や1カ月後といった短い期間は予想できないし、下がることもあるかも。だけど、10年後、20年後は世界経済は今よりもっと成長しているはず。」

こんな風にイメージしてもらえたら嬉しいです。

NISAを始める時に 投資初心者が気をつけるべきこと

無理のない金額から

まずは無理のない金額から始めてみてください。

運用を始めた場合、避けて通れないのが元本割れです。1年以内に30%の確率で元本割れします。

とはいえ「元本割れ=損=もうダメ」というわけではありません!安心してください!

「下落した時はマーケットからのプレゼント。沢山買えるから大丈夫。10年後、20年後まで持ち続けるから大丈夫」と落ち着いて、積み立てを継続してください。

そして冷静でいるために大切なのが資金管理です。

「これは運用するための資金だから大丈夫」と自分が安心できる範囲で運用してください。

慣れるまでは少額で、慣れてきたら増額してみるのがオススメルートです。

個別株ではなく、インデックス投信から始めよう

「NISA=投資=株を買うってこと?」と、いきなり個別の株を買おうとする人がいますが、絶対にやめてください。

投資初心者が運用を始める場合、まずは個別株ではなくインデックスの投資信託で始めてみて。

インデックスの投資信託とは「決めた指数に連動する動きをする株のパック」とイメージすると良いかもしれません。

例えば「日経平均」に連動する投資信託は、実際の日経平均と同じ動きをします。

指数と同じ株を、同じ比率で組み入れているからです。

個別の株の値動きを毎日チェックしたり、株価が上がるか下がるかを予想するのはプロのお仕事です。

まずは決まった指数に連動する投資信託を、長く積み立てることから始めてみてください。

個別株は相場の動きに慣れてからがオススメです。

「すぐ増やしたい」はNG!目的は「10年後物価に負けない資産形成」

すぐに増やしたい!という気持ちは焦りや不安を招くのでNG!

短期的な値動きの激しい商品は、ハイリスクハイリターンなものなので初心者のうちは見ているだけがオススメです。

今、運用を始めた目的は「10年後、20年後、物価に負けない資産を形成するため」なはず。

「これは〇〇年まで続けるから」「〇〇歳まで積み立てする」と具体的な年数を決めておくと良いですよ。

まとめ

インフレになると、お金の「価値」は少しずつ下がります。

将来、10年後20年後は預金だけじゃ足りなくなるかもしれません。

大人になってから使うお金は、ただ貯めるだけじゃなく、「増やす工夫」も必要です。

例えば「株や投資信託で運用する」というのも手段の1つ。

「他の方法はある?」という人は、物価と一緒に価値が上がるもの「不動産や金」を持つという手もありますよ。

株は怖いなという人は、金に連動する投資信託がおすすめです。

「将来のインフレに備えて、少しだけ始めてみようかな」と思ってもらえたら嬉しいです。