【ポイント投資】意味ない?デメリットは?効果的に活用するコツを解説

「ポイント投資ってよく聞くけど、実際どうなの?」

「検索すると『意味ない』と出てくるけど本当?」

ポイント検索に興味がある、始めたいけど運用という言葉に不安を感じている人への解説記事です。

意味がない、と言われてしまう理由や、効果的に活用するためのコツを紹介するのでぜひ参考にしてください。

この記事の結論

「ポイント投資をしていない人は今日から始めましょう」

ポイント投資とは

ポイント投資とは「楽天ポイント」「dポイント」「Pontaポイント」といったポイントで、金融商品を購入する仕組みのことです。

通常、株や投資信託などの金融商品は現金が必要です。

しかしポイント投資であれば、現金がなくても資産運用が始められるのが、大きなメリットです。

運用状況によって得られた分配金や配当金、売却益は現金で受け取れるので安心してください。

ポイント運用との違いは?

ポイント投資と似た言葉に「ポイント運用」があります。

ポイント運用は、ポイントを貯めることが目的のサービスであり、運用で増えるのはポイントのみとなります。

ポイント投資とポイント運用の違いをまとめてみました。

| ポイント投資 | ポイント運用 | |

| 目的 | 資産運用 | ポイントを増やす、貯める |

| 内容 | ポイントを使って金融商品を購入する | 運用するコースを選び、運用状況によってポイントが増減する |

| 手数料 | なし (※条件によってはかかるケースもある) | なし |

| 引き出し方法 | 現金 | ポイント |

| 証券口座の開設 | 必要 | 不要 |

| 税務申告 | 不要 (※一般口座という確定申告を自分でする人用の口座の場合は必要) | 不要 |

SNSなどを見ると「ポイント投資は、手数料がかかるし確定申告も必要になるから危険」という人がいますが、間違っています。

ポイント投資を導入している証券会社では、投資信託の販売手数料を無料にしているところがほとんどです。

加えて、証券口座を開設するさいは通常、特定口座(源泉徴収あり)を選んでいるはずで、この口座は証券会社が投資家に代わって税務署に届け出を行ってくれる制度です。

そのため確定申告の必要はありません!

ポイント投資とポイント運用の大きな違いは「何を増やしたいか」です。

現金を増やしたいなら「ポイント投資」、ポイントを増やしたいなら「ポイント運用」となります。

ポイント投資は意味がない?デメリットを確認

ポイント投資を始める前に、デメリットを確認しておきましょう。

元本保証ではない

ポイント投資は元本保証ではありません。

ポイントを投じて購入した金融商品が値下がりして、元本を割ってしまうこともあります。

短期的な投資では、損をする確率が高くなります。

多少元本が変動しても、長期的な視点で気長に保有、継続することが大切です。

1年という短期間で見ると、およそ27%程度の確率で元本割れします。5年では10%ほどに、確率が低くなります。

元本割れについてはこちらの記事でも解説しているので、ぜひ参考にしてください。

10年、20年と保有期間を長くすると元本割れのリスクを限りなくゼロに近づけることができるので、運用を始める際は長期運用を心掛けてください。

少額すぎると利益も少ない

ポイント投資に限ったことではありませんが、少額すぎると利益もすくないので注意しましょう。

eMAXIS Slim全世界株式(オール・カントリー)を20年間積み立てた場合のシミュレーションで比較してみます。

(eMAXIS Slim全世界株式を20年間積み立てた場合の将来資産額)

| 月の積立額 | 10年積み立てた場合 | 20年積み立てた場合 |

| 1,000円 | 309,093円 | 1,962,838円 |

| 2,000円 | 618,187円 | 3,925,677円 |

| 5,000円 | 1,545,467円 | 9,814,192円 |

少額の積み立てでは、10年継続してもあまり大きな成果にはなりません。

とはいえ、月1,000円や2,000円であっても、20年間続けることでまとまった資金になることがわかります。

投資を始める時は「無理なく長期的に継続する」ことが大切です。

「自分が60歳になるまで続ける」「20年は積み立てをする」と具体的な期日を自分で決めておくことがおすすめです。

自分で作る定期預金、とイメージするとわかりやすいかもしれません。

今日から始めたい!ポイント投資のメリット

ポイント投資には投資初心者におすすめのメリットがあるので紹介します。

現金不要で資産運用を始められる

ポイント投資は、現金が不要なので元でゼロで資産運用を始められます。

資産運用に興味はあっても、現金を投資にまわすことに抵抗を感じる人は多いはずです。

「もし元本割れしたらどうしよう?」「せっかく稼いだお金が少なくなったらもったいない」と思って二の足を踏んでいませんか?

ポイント投資は、ポイントで金融商品を購入できるので現金を用意する必要はありません。

元手が無くても資産運用を始められる点は、ポイント投資の一番のメリットでしょう。

投資初心者でも始めやすい

ポイント投資は、初心者でも始めやすい資産運用です。

ポイント投資は基本的に、投資信託を積み立てる手法がおすすめです。

多くのネット証券では投資信託の販売手数料が無料ですし、毎月一定額を買付することで元本割れするリスクを抑えることができるためです。

投資初心者の人で、資産運用に興味はあるけれど手を出せないでいる場合、ポイント投資から始めてみてはいかがでしょうか。

貯まったポイントを現金で引き出しできる

貯まったポイントが現金で引き出せる点が、ポイント投資の3つ目のメリットです。

ポイントを積極的に貯める「ポイ活」の平均値は2,000円程度と言われています。

当サイトのライターも月に2,000〜5000ポイントをポイント投資に回しており、現在9万円ほどになっています。

積み立てたのはポイントですが、引き出すときはこちら「現金9万円」として引き出せるんです!

以前はポイントを貯めて、普段の買い物に利用していました。

しかし、ポイント投資を知ってからは「将来のヘソクリ用」として貯めたポイントで投資信託の積み立てをして、ポイントを有効活用をしています。

20年後はいくらまで増えているかな~と想像するのも楽しいです。

ポイント投資を効果的に活用するコツ

ポイント投資を効果的に活用するためのコツを紹介します。最も大切なのは「貯めるポイントを絞る」ことです。

あれもこれもとしていると、ポイントを貯められず資産運用に活用できません。

貯めるポイントは1つに絞る

まずは貯めるポイントを絞りましょう。

ポイ活でチェックすべきは4大共通ポイント「楽天ポイント」「dポイント」「Pontaポイント」「Vポイント」です。

どれか1つを選んで、集中して貯めるよう意識してください。

それぞれのポイントの対応しているクレジットカードや加盟店、証券会社をまとめたのでポイ活の参考にしてください。

(対応しているクレジットカードや加盟店の一例)

| ポイント | 主なクレジットカード | 買い物での還元率 |

| 楽天ポイント | 楽天カード | 1% |

| dポイント | dカード | 1% |

| Pontaポイント | auPayカード | 1% |

| Vポイント | 三井住友カード | 0.5% |

基本的にはスマホのキャリアで選ぶのがシンプルです。

スマホ料金をクレカ決済にすると還元率が高くなるなど、各社で優遇措置があるのでまずはそこから始めてみましょう。

キャンペーンなどの高還元率情報をチェック

各社で高還元率になるキャンペーンを行っているので、情報をマメにチェックしておきましょう。

例えば、12月であれば「ふるさと納税で還元率アップ」があります。

他にも特定の加盟店での買い物で還元率がアップする、キャッシュレス決済へのオートチャージで還元率がアップするなど、各社で様々なキャンペーンを開催しています。

長期的に運用する

ポイントを利用した少額からの積立投資は、長期的な運用が大切です。

始めて1~2年程度でやめてしまっては、大した金額にもなりませんし、利益も少なくなってしまいます。

ポイントによる積立投資をするさいは、10年20年といった長期的な視点で、無理なく続けるようにしてください。

投資の元本割れについては、こちらの記事でも解説しているので不安な人はぜひ読んでみてください。

NISAで元本割れしたらどうすべき?確率や対処法について解説

「投資って損しそうで怖いな…」と思って、NISAを始めるのをためらっていませんか? 実は「元本割れ」はよくあることなんです! この記事は「元本割れしたらどうしよう?」…

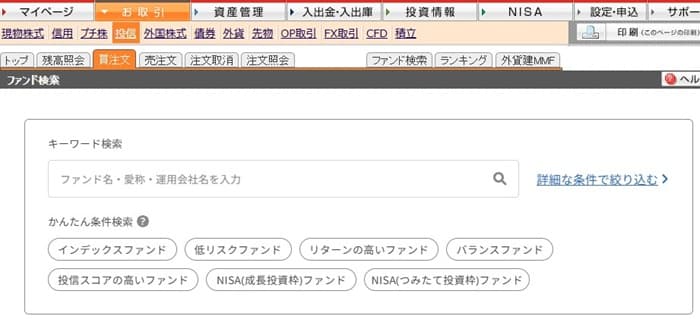

【Pontaポイント】ポイント投資の始め方

auカブコム証券でPontaポイントを利用したポイント投資の始め方を解説します。

まずは「auID」を設定する必要があるので、トップ画面の「設定・申込」からauIDを登録しましょう。

「auID」という項目があるので、画面の指示に従ってauIDを登録しましょう。auIDが連携できるとこのような表示になります。

auIDが連携できると、トップ画面にPontaポイント数が表示されるようになります。

さっそく投資信託を選んで、ポイントで購入してみましょう!

私は他の証券会社で米国株、日本株、金価格に連動する投資信託を購入しているので、auカブコム証券では新興国株式に投資をしています。

取引→投信→買い注文でファンド検索していきましょう。

投資信託の検索画面で「インド」を検索します。

信託報酬順、リターン順など並び替えをして、自分が納得できる投資信託を選びます。

銘柄をクリックして「購入」をクリックしましょう。

購入と積立がありますが、ポイント投資はスポット購入なので「購入」でOKです。

クレジットカード決済の投信積立を設定したい時は「積立」をクリックしましょう。

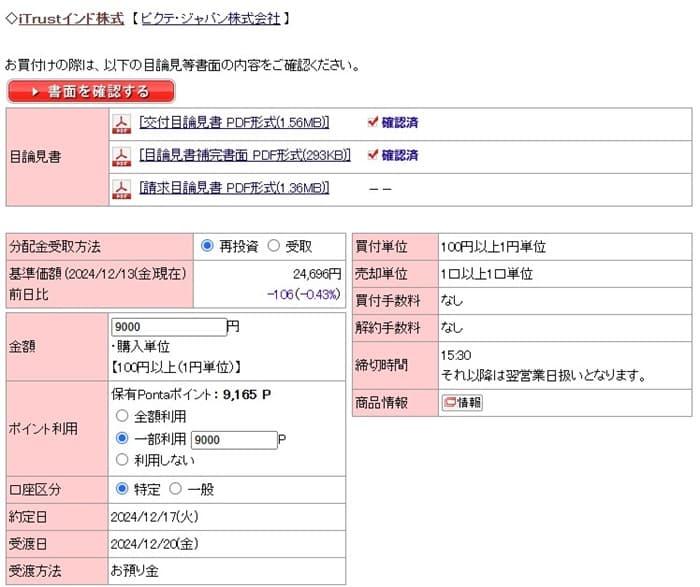

購入をクリックすると、注文画面が表示されます。目論見書をクリックして確認してください。

ポイントで買いたい金額と、ポイント利用の欄に使用したいポイントを入力すればOKです。

「20,000円分購入のうち、9,000円分をポイント、11,000円は現金」という買い方も可能です。

あとは、画面の指示に従ってポイントで購入すれば、ポイント投資の始まりです。

三菱UFJeスマート証券は投資信託の買付手数料が全て無料なので、手数料0円で購入可能です。

実際のポイント投資の運用状況

開始当初からの記録がなくて申し訳ないのですが、私は毎月2,000〜5,000ポイントを毎月「iTrustインド株式」に充てています。

2年ほど続けた結果がこちらでございます。

ささやかな金額なのですが、今後も続けて自分のヘソクリ的なものにする予定です。

なにより、ポイントを積み立てただけなのに、引き出すときは現金で引き出せるのが嬉しいです。

現在ポイント投資を始めようか迷っている人がいたら、ぜひ今すぐ始めてみてください!

Pontaポイントの実録記事はこちらをご参考ください。

【実録ポイント投資】三菱UFJeスマート証券のポイント投資1年続けてどうなった?

当サイトのライターは、au経済圏を利用しています。 au経済圏といえば「Pontaポイント」が貯められるauカブコム証券がおすすめ! 2024年の1月から毎月、貯めたPontaポイン…

ささやか投資的まとめ・ポイント投資迷っているなら今すぐ始めて!

私は「iTrustインド株式」に毎月2,000〜5,000ポイント投資をしています。2年間で大体9万円、利益は1万円ちょっと、大体「+15%」くらいの運用状況です。

毎月少しずつ貯めたポイントが、現金で引き出せて使える!というのがポイント投資の特徴だと思います。

迷っている人はぜひ今すぐ始めてください。

私は他の証券会社で、先進国株式を運用しています。そのため、auカブコム証券では新興国株式を選びました。

これからポイント投資を始める人は、オーソドックスな米国株式や世界株式、金価格に連動する投資信託を選ぶことをおすすめします。