専業主婦にこそiDeCoは必要!節税&老後資金確保で賢く資産運用

- 「私は専業主婦だからiDeCoは不要よね?」

- 「iDeCoとNISAはどっちをやるべき?」

- 「専業主婦がiDeCoをすると何かメリットがあるの?」

こんなお悩みを持っている方へ解説します。

この記事の結論

・NISAかiDeCoだったら、まず税制上優遇されるiDeCoがおすすめ

・パートで働いている人、扶養内で働いている人も節税効果のあるiDeCoがおすすめ

・年金が出ない完全専業主婦の方は手数料がかからないNISAで早めの老後資金対策を

専業主婦にこそiDeCoが必要な3つの理由

専業主婦にiDeCoが必要な理由は3つあります。

- 老後資金がつくれる

- 積立時(拠出、という言い方をします)と受取時に税制優遇あり

- 運用益が非課税になる

老後資金が形成できる

専業主婦(夫)や自営業者には年金がなく、「老齢基礎年金」のみの受給となります。

老齢基礎年金って?何?いくらもらえる?

・65歳から受取可能

・満額で月66,250円ほど(年換算で795,000円ほど)

※20歳から60歳まで国民年金保険の加入期間や保険料免除の月数で年金額が決まるので、これより少なくなることもある。

かなり少なく、老後に生活していけるのか不安になる金額だと思います。

加えて、日本は現在進行形で超少子高齢化が進んでいるため「現役世代が老人を支える」仕組みである、年金制度はゆがみが生じています。

つまり、2024年現在「66,250円」の老齢基礎年金は、今後少なくなる可能性もあるのです。

「専業主婦(夫)でも少しは働いた方がいいよ」というのは簡単ですが、子育てや介護、配偶者の勤務状況では働くのもままならないという方は多いはずです。

そうした方のために、活用したいのがiDeCoやNISAです!

iDeCoは、老後資金のために毎月少額を積み立てていく制度です。

具体例として、2000万円を貯めるためにはいくら積み立てるべきか、シミュレーションを記載しますので、参考にしてください。

「安定運用=年利1%」「バランス運用=年利3%」「積極運用=年利5%」で計算しています。

(2000万円を65歳で形成するための早見表)

| 年率 | 20年運用 | 25年運用 | 30年運用 |

| 年利1% | 75,312円 | 58,708円 | 47,661円 |

| 年利3% | 60,902円 | 44,842円 | 34,321円 |

| 年利5% | 48,658円 | 33,585円 | 24,031円 |

※老齢基礎年金や年金について知りたい方は「日本年金機構」を見てみてください。

※専業主婦のiDeCo月の上限額は「23,000円」となっています。

(23,000円を30年間年利5%で運用した場合のシミュレーション)

「iDeCoって、国がすすめてくるものだからなんか怪しい」と思ってしまう方もいるかもしれません。

とはいえ、iDeCoを国がすすめているのには理由があります。

それは年金制度が崩壊しかけているからです。

「もう国が責任をもって面倒をみてあげられそうにないです。自分で何とかしてください。」と、イメージするとわかりやすいかもしれません。

特に専業主婦の方は、受け取れる年金が老齢基礎年金のみとなっています。iDeCoで自分のための老後資金を形成しておくべきです。

受取時に税制上優遇が受けられる

iDeCoは、拠出中(iDeCoに積み立てることを拠出、といいます)と受取時に税制上の優遇制度があります。

結論からいうと「この受け取り方がお得!」と一概には言えません!人によって条件が変わるためです。

例えば

「65歳から85歳まで20年間受け取れる?」「何年間加入していた?」「運用状況はどうなっている?」こうした項目で、かかる税金や受取額が異なります!

一般的に言うと「年金で20年間受け取れるとお得」というイメージになります。

iDeCoの受け取り方には「年金」「一時金」「年金と一時金の組み合わせ」の3種類あります。

- 年金:5年から20年といった期間に合わせて毎年受け取る

- 一時金:退職金のように一度にまとめて受け取る

- 組合せ:2つを組合せて受け取る

運用利回り5%を25年間、毎月23,000円を積み立てた場合の受取シミュレーションはこうなります。

| 一時金で受取 | 年金で受取(年間受取額) |

| 65歳でまとめて受取13,324,143円 | 65歳から75歳まで受取:1,328,650円 65歳から80歳まで受取:898,126円 65歳から85歳まで受取:673,594円 |

一般的には、年金で20年間受け取れるとお得なのですが、85歳まで生きられるのか、運用状況がどうなっているか、といった要因でお得かどうかは異なります。

「手元にあった方が安心な人は一時金受取、あると使ってしまう人は年金受取」とイメージした方がわかりやすいかもしれません。

運用益は非課税

iDeCoで得た運用益は非課税となっています。

通常、株式投資やFXなどで利益が出ると、20%ほどが課税されます。

A社の株を10万円で買い、20万円で売却すると利益は10万円です。しかし、10万円の利益には20%課税されるので実際に手元に戻る金額は20万円ではなく「18万円」ほどになります。

その点、iDeCoであれば運用益は全額非課税です。

もちろん、経済情勢によっては元本が割れるリスクもありますが、どれほど利益が出ていても全額非課税、というのは大きな魅力です。

とはいえ、利益が非課税と言われてもイメージしにくいのが現状ではないでしょうか。

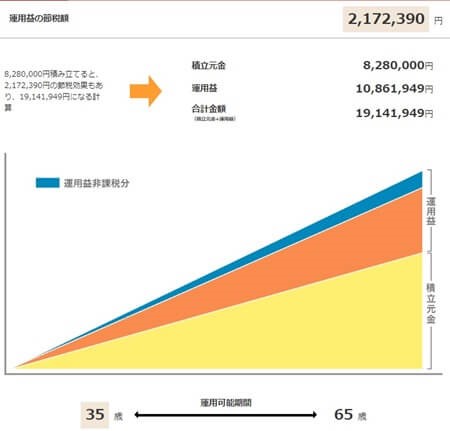

これに関しても積立額と年利による非課税額を記載したので参考にしてください。

(毎月2万3千円積立た場合の非課税額シミュレーション)

| 利率 | 20年間積立 | 25年間積立 | 30年間積立 |

| 年利1% | 117,768円 | 186,915円 | 273,669円 |

| 年利3% | 401,992円 | 662,537円 | 1,008,541円 |

| 年利5% | 767,147円 | 1,318,826円 | 2,099,176円 |

インターネットやSNSで「働きたくないから専業主婦がいい」という意見をよく見ると思います。もちろん、色々な理由で働きたくても働けない人がいるのも事実です。

とはいえ、専業主婦は年金が少ないため老後に苦労するリスクが高まる、という点も覚えておきましょう。

配偶者+自分自身で年金生活する場合、4,000万円ほどが不足する可能性があります。

毎月少額でも良いので、自身の老後のために積立しておくことを強くおすすめします。

iDeCoやNISAが怖い場合、貯金でも大丈夫です!未来の自分のために、少しずつ準備をしておいてください。

パート主婦こそiDeCoで節税を

パートで扶養内で働いているよ、という人こそiDeCoで節税しましょう。税金が戻ってくることもあります。

その前に「働きすぎると損なイメージだけど、どうなっているの?」という人向けに、扶養内の年収シミュレーションを記載します。

| 年収 | かかる税金 | 内容 |

| 100万円超 | 住民税 | 住民税の課税がはじまる課税所得×10%+均等割5,000円ほど |

| 103万円超 | 所得税 | 扶養控除から外れる所得税の課税がはじまる |

| 106万円超 | 社会保険 | 社会保険加入の対象となる |

| 130万円超 | 社会保険の扶養からはずれる給与の14%程度が社会保険として引かれる | |

| 150万円超 | 配偶者の税金が少しずつ増えていく | |

| 201万円超 | 所得税 | 配偶者控除が受けられなくなる |

税金がかかると手取りが減るため、どうしても「損!」なイメージになってしまいます。とはいえ、社会保険の対象となることで将来の年金が増えるため、長期的にみると実は「お得」なこともあります。

特に103万円超でパートをしている人はiDeCoによる節税制度を要チェックです。

(毎月2万3千円を25年間拠出した場合の年間税制メリット)

| 年収 | 所得税・住民税のメリット | 合計 |

| 120万円 | 所得税:0円住民税:4,732円 | 4,732円 |

| 130万円 | 所得税:4,147円住民税:13,293円 | 17,440円 |

| 150万円 | 所得税:12,708円住民税:27,600円 | 40,308円 |

| 200万円 | 所得税:13,800円住民税:27,600円 | 41,400円 |

家事や育児に追われていると、こうした税金の計算や老後の資産形成に考えを巡らせることは煩わしく面倒なはずです。

とはいえ、ほんの少しの工夫で税金を抑えられたり、老後に余裕のある生活ができるようになるのでぜひこうした制度を活用してみてください。

専業主婦がiDeCoを始める時の注意点

iDeCoを始める時の注意点が2点あるので、不安がある人はぜひ覚えておいてください。

原則60歳までは引き出せない

iDeCoは原則60歳まで引き出せません!

とはいえ、これはデメリットではない!というのが当サイトの見解です。

なぜなら、iDeCoは「老後のための資産形成」に活用する制度だからです。老後になる前に引き出して使ってしまうのは本末転倒といえるでしょう。

「通帳にあると使ってしまう」「普通預金の残高がいつもギリギリ」といった、宵越しの金は持たない主義の方にはメリットといえるでしょう。

iDeCoは原則60歳までは引き出せません。一方で、年金は原則65歳からの支給となります。そのため、65歳までは働いて65歳から引き出して使う。もしくは、60歳から65歳までの5年間の穴埋めに使うという手もあります。

定期預金型での運用は手数料負けするリスクあり

iDeCoには定期預金型の運用商品があります。しかし利息が少なすぎるため、手数料負けしてしまうリスクがあるので要注意です。

iDeCoの手数料は加入時に2,829円ほど、あとは毎月171円(年間2,052円)程度かかります。対して、定期預金型の金利は「0.002%〜0.032%」ほどになっています。

まったく増えないのがお分かりいただけるかと思います。上記の金利では1,000万円預けていたとしても年間「200円〜3200円」程度しか増えません。

定期預金型を選ぶなら、銀行に預金していた方がまだましといえるでしょう。

専業主婦はNISAとiDeCoどちらがおすすめ?

iDeCoとよく比較されるのがNISAですがーー

完全専業主婦の場合、節税は関係ないので引き出し自由でより少額で始められるNISAがおすすめ!

お金があると使ってしまうタイプはiDeCo

専業主婦の方で、お金があると使ってしまうタイプの方はiDeCoがおすすめです。

原則60歳までは引き出せないので、目標とする年齢や期間でしっかり積立できます。

年金は原則として、65歳から受給開始になります。そのため65歳まではパートなどで働いて積立を継続した方がいいでしょう。

近い将来使う予定のある資金での運用はNISA

資金を近い将来使う予定があるなら、NISAでの運用をおすすめします。

とはいえ、用途が決まっている資金は投資に回さないのが鉄則です。

NISAはiDeCoと異なり、税制上の優遇は利益が非課税になる点のみです。しかし、資金の引き出しは自由なのでいつでも資金を出し入れできます。

教育資金が目的ならNISAや学資保険を

子どものための教育資金であれば、NISAや学資保険を検討してみてください。

(35歳の女性が3歳の子どもへ学資保険を契約した場合)

| 商品名 | 返戻率 | 月の保険料 | 受取総額 |

| フコク生命「みらいのつばさ」 | 108.2% | 19,242円 | 2,000,000円 |

こちらの例は「18歳の大学入学時」と「22歳満期時」に100万円ずつ受け取れる商品です。

学資保険は返戻率が100%を割っているものが多く、払い込んだ総額に対して受取総額が少なくなるケースがあります。事前に確認しておきましょう。

同じようにNISAのつみたて投資枠を利用して、15年間で200万円を貯める場合のシミュレーションを記載します。

(NISAのつみたて投資枠でのシミュレーション)

| 利回り | 毎月の積立額 | 毎月2万円積み立てた場合の受取額 |

| 年利1% | 10,303円 | 3,882,280円 |

| 年利3% | 8,812円 | 4,539,454円 |

| 年利5% | 7,483円 | 5,345,779円 |

あくまでシミュレーションですが、同じ2万円を積立てるのであれば、NISAのつみたて投資枠が将来の成長性は高そうです。

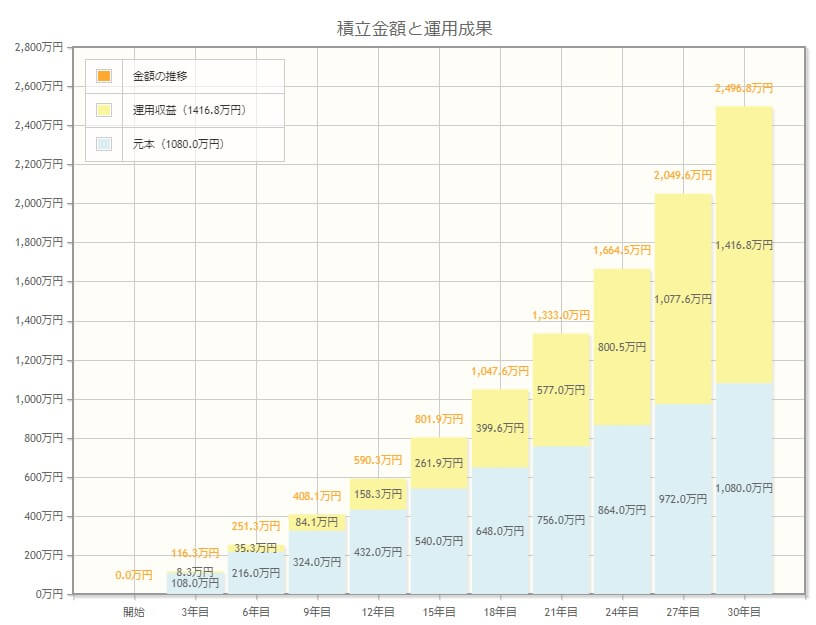

毎月3万円を30年間年利5%で運用したシミュレーションはこうなります。

iDeCoは専業主婦の場合、毎月上限23,000円までの拠出と決まっていますが、NISAのつみたて投資枠は10万円が上限です。

専業主婦がiDeCoを始める時によくある質問

専業主婦がiDeCoを始めるさい、よく聞かれる質問をまとめました。

家計が苦しくなったらどうしたらいい?

iDeCoは途中で積立を休むことも可能です。

またiDeCoの最低積立金額は毎月「5,000円」となっているので、家計が苦しいときは5,000円に減額しておいてもいいでしょう。

特に女性は、出産や育児で仕事を休まなければならなかったり、時には退職を迫られる場合もあるかと思います。この場合、収入が減少し家計が苦しくなることもあるでしょう。

しかし、月5,000円程度であれば、こうした状況でも無理なく継続できるのではないでしょうか。

年間110万円まで(月9万円程度)であれば、パートナーに負担してもらうのも有効です。110万円を超えると贈与とみなされて課税されるので気を付けてください。贈与税は20%も取られます。

パートナーに余裕がある場合、iDeCoとNISAのつみたて投資枠に積立してもらうことも検討してみてください。iDeCoは「23,000円」、NISAのつみたては「100,000円」が毎月の上限額です。

パートで働いているけどiDeCoの恩恵は受けられる?

パートであっても、iDeCoの恩恵は受けられます。

iDeCoは掛金(積立金額)が全額所得控除の対象です。控除とは「差し引く」こと。

「iDeCoに拠出した金額を、所得から差し引いてもらえる」というメリットが大きいのです。

日本は稼げば稼ぐほど税金が重くなる「累進課税制度」が取られています。そのため、税金がかかる「所得」の部分は少なく計算した方がお得です。

専業主婦のiDeCo上限額は毎月「23,000円」です。年間「276,000円」が所得から差し引かれるというわけです。

具体的には、年収が115万円以上になると税制優遇が受けられるので目安にしてみてください。

収入が増えると税金や社会保険料がかかるため手取りが減ります。これを「損している」というわけではありません。

企業年金が出ることにより、将来的には収入が増えることになるのでパートはたくさん働いても損しません。

なるべくローリスクで運用したい場合、どれを選ぶ?

なるべくローリスクで運用したい場合は、債券型や金に投資するものを選ぶと良いでしょう。

- eMAXIS Slim先進国債券インデックス

- ゴールド・ファンド

などはリスクの低い銘柄です。

債券は株式とは異なり、償還日まで保有すると利息が受け取れ元本も返ってきます。

リスクは債券を発行した企業が倒産すると資金が返ってこない場合がある点です。金は実物資産です。金の価格は細かな上下を繰り返しながら右肩上がりとなっています。

iDeCoやNISAは銘柄を分散して保有できるので、ハイリスクなものとローリスクなものを組み合わせてもいいでしょう。

リスクは株式に投資をしているものや、新興国に投資をしているものはリスク度が高くなります。債券に投資をしているもの、先進国にだけ投資先をしぼっているもの、実物資産に投資をするものはリスクの低いものに分類されます。

(銘柄選びの参考表)

| ハイリスクハイリターン | バランス | ローリスクローリターン |

| ・eMAXIS Slim米国株式(S&P500) ・eMAXIS Slim先進国株式インデックス ・eMAXIS Slim新興国株式インデックス など | eMAXIS Slimバランス(8資産均等) | ・eMAXIS Slim先進国債券インデックス ・たわらノーロード先進国債券(為替ヘッジあり) ・ゴールド・ファンド など |

夫や妻、大黒柱が稼いでいるからiDeCoはいらない?

夫や妻、大黒柱が稼いでいる、もしくは家計を任せている場合でもiDeCoは有効です。

というのも、大黒柱に万が一のことがあった時、生活が苦しくなる可能性があるためです。大黒柱の方が会社員であれば、遺族厚生年金が出ます。しかし、その額はあまり多くありません。

(遺族厚生年金の年金額早見表)

| 平均標準報酬額 | 遺族厚生年金(年額) |

|---|---|

| 30万円 | 369,968円 |

| 35万円 | 431,629円 |

| 40万円 | 493,290円 |

| 45万円 | 554,951円 |

| 50万円 | 616,613円 |

| 55万円 | 678,274円 |

| 60万円 | 739,935円 |

この額は、年額です。月「30,000円~61,000円」程度しか受け取れません。生命保険などでプラスのカバーができるとしても、自分でも備えておいた方が良いでしょう。

万が一の場合、自分の身を守るためにもiDeCoを活用しておくことをおすすめします。

ささやか投資的まとめ

国の年金に頼れない、手取り収入が右肩下がりの今、老後破産のリスクは高まっています。

専業主婦の人こそ、自分の将来を守るためにもiDeCoを始めてください。

ネットやSNSで「専業主婦だから働かなくていい、ラッキー」といった意見を見ることが多くなりました。ラッキーではないのです。

専業主婦は社会的な労働がないぶん、家事や育児を一手に担うという重労働が待っています。しかも、将来受け取る年金がかなり少額のため、配偶者の収入が激減した場合、急速に老後破産するリスクが高まります。

人生は点ではなく、線です。結婚して終わり、専業主婦になったから終わり、子ども産んだから終わり、配偶者の収入が上がったから終わり……ではありません。

人生はとてつもなく長く、日々ものごとは移ろいます。

離婚するかもしれませんし、働かざるを得ない状況になるかもしれません。子どもが遠方に就職、転職、転勤するかもしれませんし、配偶者に万が一のことがあるかもしれないのです。

自分自身の将来を、他でもない自分自身で守るためにも専業主婦こそiDeCoを始めましょう。