【初心者向け】投資の始め方|株・債券・投資信託どれを選ぶ?

投資を始めてみたいけれど、何から始めれば良いのかわからない、資産運用の方法が知りたい人のための記事です。

結論から言えば、投資初心者の場合NISA口座を開設してコツコツ積立投資をすることをおすすめします。

あくまでシミュレーションですが「eMAXIS Slim米国株式(S&P500)」に毎月1万円積立を行った場合は以下のようになります。

(eMAXIS Slim米国株式S&P500に毎月1万円積立てるとどうなる?)

| 積立期間 | 投資元本 | 予想資産額 |

| 10年 | 1,200,000円 | 2,200,173円 |

| 15年 | 1,800,000円 | 4,937,786円 |

| 20年 | 2,400,000円 | 10,307,018円 |

NISAでの積立は、出費が多い月は減額したり、余裕のある月には増額することもできます。

なるべく早く始めて、将来の資産形成に役立てましょう。

またある程度リスクを取って利益を狙いたい人は「株」を、反対にリスクを取りたくない人は「債券」投資を検討してみてください。

初心者はまずNISA口座の積立投資から始めよう!

投資初心者の場合、まずNISA口座を開設し「つみたて投資枠」を活用することからはじめましょう。

「NISAってよく聞くけど、何が良いのかわからない」という人のために、NISAのメリットとデメリットをまとめました。

(NISAの良い所・悪い所はここ!)

| 良いところ | 悪いところ |

| 永久に利益が非課税 少額で始められる | 元本保証じゃない 損益通算できない |

通常、株や投資信託などを売買して利益が出ると税金が20.315%かかります。

「株で100万円利益が出た!」という場合は、203,150円が税金として引かれるので実際に手元に戻る資金は「796,850円」ほどになります。

税金がかなり重いことがわかりますね。

一方でNISA口座の取引は利益に対して非課税となっています。

先ほどの例であれば、100万円がそのまま受け取れます。個人が投資を始めるなら、まずは開設しておきたいのがNISA口座です。

NISA口座では投資信託や株などの購入ができますが、どちらでも100円程度で始められます。「投資=裕福な人がするもの」というイメージがある人は、ぜひこの機会に「少額でも資産運用が始められる」と知ってください。

NISA口座の悪い点としては、元本保証ではない点、損益通算ができない点です。

投資は元本保証ではありません。リスクを取らなければリターンは得られないのです。

とはいえ、しっかりと資産運用に関して知識をつければ必要以上に怖がる必要はありません。少額でも長期間継続することで元本割れのリスクを減らすことが可能です。

また損益通算ができない点は悪い点としていますが、投資初心者の場合、損益通算は関係ないので気にしなくて良いでしょう。

損益通算とは、投資で得た利益を損失を相殺させることです。

A社の株を売却して100万円利益が出たとします。通常であれば、20%ほどの税金がかかりますが、B社の株を売却したら100万円の損失になったとします。

損益通算すれば、A社の株の売却で得た利益にかかる税金をチャラにしてもらえます。

とはいえ、投資初心者にはまだ早い話ですし、かなりの資金があり運用でお金を動かしている人に関係ある話なので、あまり考えなくていいでしょう。

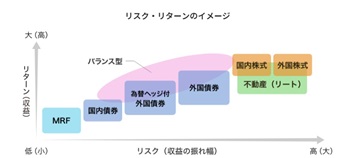

株・債券・投資信託の違いを知ろう

「投資=株」というイメージもありますが、大きく分けて資産運用できる金融商品は「株・債券・投資信託」があります。

リスクの高さとリターンの高さのイメージを見てみましょう。

株

「資産運用」「投資」と聞くと真っ先に思い浮かぶのが株だと思います。

一口に株式投資といっても、手法に応じてリスクの高さは異なっています。

株式投資の手法の違いによるリスクとリターンの関係をまとめてみました。

(株式投資の手法とリスク・リターンの関係)

| 投資手法 | リスク | リターン | 備考 |

| 信用取引 | 超高い | 超高い | 投資をイメージした時の「損=借金、破産」はこれ。 初心者が安易に手を出すと大変危険です。 基本的に「株で10万円が1億に!」は信用取引してる人の中でも運が良かった人なので当てにしないこと。 資金を証券会社に借りる先物取引の手法で、株価が上がっても下がっても利益を狙えるチャンスがある反面、損失が出ると借金になり追加の入金が必要になる。 |

| 短期投資(デイトレーダー) | 高い | 高い | 企業の業績よりも日々の値動きを追う投資手法。

流行りの銘柄にうまく乗れれば利益になるけれど、高値掴みするとあっという間に損失になる可能性も。 チャートや板情報がしっかり読めるようになるまではおすすめしない。 |

| 中長期投資(テンバガー狙い) | 高い | 高い | テンバガーとは「株価が10倍になる」銘柄のこと。

10万円で買った株が成長して100万円になったら利益も大きい。とはいえ、そうした銘柄を見つけるには努力と銘柄を保有し続ける握力が必要。 握力・忍耐力に自信がある人はぜひ!ただし、忍耐力のない人には向かない。 |

| 中長期投資(割安大型株) | 低い | 中~低い | すでに成長している安定大企業の銘柄から、割安になっているものを選ぶ手法。

大きな利益は望めない反面、損失も限定的。コロナショックなどの短期的な下落時に、株を買い増ししたり、焦って手放したりしない胆力は必要。 |

| 中長期投資(配当、優待目的) | 低い | 中~低い | 1度買ったらもう株価は見ない手法。

配当金や株主優待を受け取ることが目的のため、基本的に売却はしないので、実質損しない。配当金や株主優待が出る限り、恩恵を受け続けられるので初心者向け。 |

投資初心者の場合、まずは配当や優待の中長期投資から始めることをおすすめします。

もし短期的な利益を狙いたい場合は「10万円以内で」と予算を決めて、その範囲内で取引しましょう。

債券

債券は「国債」や「東京都債」などに代表される、国や地方自治体が投資家からお金を借りるために発行する有価証券です。

満期日と利率が決まっており、発行体に何もなければ満期日までに利息が受け取れ、満期日には元本も返ってきます。

定期預金のようにイメージするとわかりやすいかと思います。定期預金も、組んでいる銀行に何もなければ元本が受け取れ利息が受け取れます。

「資産運用を始めたいけれど、リスクがあるものは避けたい」という人におすすめです。

投資信託

投資信託は運用している内容によってリスクが異なります。

債券を中心に運用しているものは値動きも緩やかですが、株式で運用しているものは値動きが大きくなります。

投資信託の最大のメリットは、色々な資産に分散投資できる点です。

例えばSNSでよく見かける「eMAXIS Slim全世界株式(オール・カントリー)」ですが、この1本で世界中の国の株式3,000銘柄程に分散投資できます。

自分で世界中の株を3,000銘柄保有しようとすると、莫大な運用資金と手数料が必要ですが、この投資信託は金融機関によって異なりますが100円から購入できます。

他にも「eMAXIS Slimバランス(8資産均等型)」は国内外の株式、債券、不動産に投資を行っており、運用商品も株式、債券、不動産に分散されています。

株や為替、石油価格といった金融市場の値動きは長期になるほど予想が難しく、専門家でも見通しが立てにくいと言われています。

そのため、最初から投資資産や投資地域を分散させておくことで、リスク回避ができるというわけです。

投資信託を購入するさいは「信託報酬」の低いものを選ぶと良いでしょう。

信託報酬は投資信託を運用するための手数料です。投資信託を運用している投資家の人件費や取引手数料、運用レポートの発行などにかかる事務コストも含まれています。

預かり資産全体から引かれるので、個人の資産から引かれるわけではありません。

「信託報酬が低い=良い投資信託」というわけでは決してありませんし、信託報酬が高くても成績の良い投資信託はたくさんあります。

とはいえ、投資初心者の場合は信託報酬が低いインデックスファンドを選ぶことをおすすめします。

NISAでの投資信託の積立はなぜおすすめ?3つのポイント

投資初心者がNISAを始めるさい、なぜ投信積立がおすすめなのか理由を解説します。

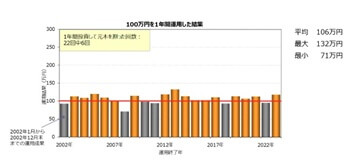

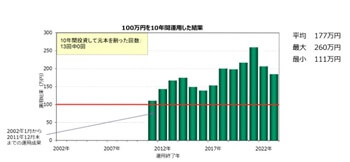

10年以上継続することで元本割れリスクを0%にできる

10年以上継続して積立をすると、元本割れのリスクを0%にできます。

年金積立金管理運用独立行政法人の調査によると、国内外の株式と債券に分散投資した結果、最初の1年では27%の確率で元本割れすることがわかりました。

一方で10年以上継続して積立分散投資をした場合、元本割れの確率を0%にできることがわかっています。

投資を始めたら「最初の1年は元本割れするんだ」くらいの気持ちでいると良いかと思います。

相場が下落して、保有している投資信託が値下がりしても「自分は10年積立するから」「自分が〇歳になるまで続けるから」と冷静に対応してください。

積立投資での元本割れの確率については、こちらの記事でも解説しています。

NISAで元本割れしたらどうすべき?確率や対処法について解説

「投資って損しそうで怖いな…」と思って、NISAを始めるのをためらっていませんか? 実は「元本割れ」はよくあることなんです! この記事は「元本割れしたらどうしよう?」…

少額から始められる

NISA口座での投信積立は、金融機関によって異なりますが100円程度で始められます。

投資をしたことがなく、投資にまわす資金もない!という人であっても、100円であれば始められそうではありませんか?

また、ネット証券では各ポイントで投信積立ができる点も大きなポイントです。

ポイント投資であれば、現金つまり元手がなくても投資が始められます。

この記事を書いている著者は、auユーザーでありPontaポイントを貯めています。auカブコム証券でPontaポイントを利用して投信積立をしていますが、2年続けて現在はこのような感じになっています。

こちらの投信は現金ゼロ、全てPontaポイントで積立てています。

毎月2,000〜5,000ポイント程度を積み立て2年間継続したところ、8万円に育ちました。今後もずっと続けていく予定です。

各ネット証券で利用できるポイントは以下の通りです。ぜひ自分の貯めているポイントで投信積立を始めてみてください。

| SBI証券 | Vポイント |

| 楽天証券 | 楽天ポイント |

| マネックス証券 | dポイント |

| auカブコム証券 | Pontaポイント |

運用益が非課税になる

日本では運用で得た利益には20.315%課税されます。

100万円利益が出ても、20万円ほどが税金として差し引かれてしまうので、手元に戻るのは少ない金額になります。

しかしNISA口座の取引であれば、利益は非課税ですから、100万円利益が出たらそのまま手元にお金が戻ります。

特に長期的に資産を運用した場合は、利益が大きくなるものです。

投資を始めたいと思っているなら、まずはNISA口座を開設して利用してみてください。

投資信託の積立でおすすめの銘柄はこれ!

「NISA口座での投信積立は何を買うべき?」という人のためにおすすめ銘柄を紹介します。

(この見出しのポイント)

| 多くの国、株に分散投資したい人 | eMAXIS Slim全世界株式(オール・カントリー) |

| 米国株に集中投資をしたい人 | eMAXIS Slim米国株式(S&P500) フィデリティ米国優良株ファンド |

| 為替の変動リスクを取りたくない人日本株に投資をしたい人 | eMAXIS Slim日本株式(TOPIX) 日経平均高配当利回りファンド |

| 株に投資することに不安がある人 | eMAXIS Slimバランス(8資産均等型) 金価格に連動する投資信託(ファインゴールドやピクテゴールドなど) |

多くの株に分散投資したい人

なるべく多くの国、株式に分散投資をしたい人は「eMAXIS Slim全世界株式(オール・カントリー)」がおすすめです。

これ1本で全世界の先進国と新興国の株式市場に投資できます。組み込まれている銘柄数は約3,000銘柄に及びます。

先進国23カ国、新興国27カ国に投資先が分散されており、積阿野株式市場の時価総額の85%をカバーしています。

NISAで何を買うべきか悩んでいる人や、多くの地域や株に分散投資したい人におすすめです。

米国株に集中投資したい人

米国株式に集中投資したい人におすすめの銘柄は2つあります。

- eMAXIS Slim米国株式(S&P500)

- フィデリティ米国優良株ファンド

「eMAXIS Slim米国株式(S&P500)」はアメリカの代表的な株価指数であるS&P500に連動しています。

S&P500指数は、米国株式市場に上場している企業の中でも時価総額の大きい企業(=大企業、有名な企業とイメージするとわかりやすいかと思います。)トップ500社で構成されています。

アメリカは世界経済の中心であり、アップルやアマゾンといった大企業を多く有しています。経済の中心地であるアメリカの中でも、大企業に絞って投資をしたい人におすすめです。

インデックスファンドなので、信託報酬が低い点も初心者におすすめです。

2つ目のおすすめ銘柄は「フィデリティ米国優良株ファンド」です。

先ほどのeMAXIS Slimはインデックスファンドなので、信託報酬が低いと説明しました。一方で、フィデリティはアクティブファンドなので信託報酬が高めに設定されています。

一般的にSNSやインターネットを見ると「信託報酬(コスト)が高い投資信託=悪、最低、成績が悪い」と書かれていますが、一概にはいえません。

フィデリティ米国優良株ファンドでは、プロの投資家たちが日々銘柄を研究してより良い成果を出せるように銘柄選定をしながら売買をしています。

反対にインデックスファンドの場合、連動する指数と同じ動きをするように売買するだけなので、銘柄を選定したりより良い成果が出るように売買タイミングを見極める必要がなく、手間がかかりません。

かかっている手間やコストがインデックスファンドとアクティブファンドでは大きく異なります。そのため信託報酬が異なっているのです。

フィデリティ米国優良株ファンドは、アクティブファンドの第一の目標である「インデックスを上回る成績を収める」を達成しています。

(フィデリティ米国優良株ファンドとeMAXIS Slim米国株式のリターン)

| 銘柄 | 半年リターン | 1年リターン | 3年リターン |

| フィデリティ米国優良株ファンド | +7.39% | +26.28% | +19.10% |

| eMAXIS Slim米国株式(S&P500) | +6.60% | +24.15% | +19.11% |

米国株式に投資をしたい人はぜひ参考にしてください。

日本株に投資をしたい人

日本株式に投資をしたい人におすすめの銘柄は以下の2本です。

- eMAXIS Slim日本株式(TOPIX)

- 日経平均高配当利回りファンド

TIPOXは東京証券取引所に上場しているほぼ全ての銘柄、およそ2,000銘柄で構成される株価指数です。同じような指数に「日経平均株価」がありますが、こちらは225銘柄で構成されています。

eMAXIS Slim日本株式(TOPIX)は日本株式にのみ投資を行っているので、今後為替が円高になっても価格に影響しません。

日本株式に投資をしたい人の他に、為替が円高になると考えている人や、為替変動のリスクを取りたくない人におすすめです。

同様に日本株式に投資をしているファンドとして「日経平均高配当利回りファンド」が挙げられます。

こちらは日本株式の中でも、配当の高い銘柄に絞って投資を行っているアクティブファンドです。アクティブファンドのため信託報酬は高めですが、インデックスファンドよりも良い成績で運用されています。

(日経平均高配当利回りファンドとeMAXIS Slim日本株式TOPIXのリターン)

| 銘柄 | 半年リターン | 1年リターン | 3年リターン |

| 日経平均高配当利回りファンド | +1.35% | +22.27% | +30.30% |

| eMAXIS Slim日本株式(TOPIX) | +2.51% | +18.85% | +14.04% |

株に投資するのがどうしても不安な人

投資を始めてみたいけれど、株に投資するのがどうしても不安、という人におすすめの銘柄を紹介します。

- eMAXIS Slimバランス(8資産均等型)

- 金価格に連動するもの(三菱UFJのファインゴールドやピクテゴールドなど)

eMAXIS Slimバランス(8資産均等型)は、日本の株式、債券、不動産、先進国の株式、債券、不動産、新興国の株式と債券に8つの資産を均等に割り振って分散投資しています。

株式だけに投資する投資信託に比べて、債券が組み入れられているので価格の変動が緩やかなのが特徴です。

なるべく多くの資産に分散投資をしたい人や、リターンは大きくなくていいからリスクを抑えたいという人におすすめです。

続いておすすめなのが、金価格に連動する投資信託です。

これらは成長投資枠のみでの取り扱いになるので、購入時には間違えないようにしてください。

金は守りの資産です。一般的に株式市場が大きく下落したり、今後世界経済が不景気になりそうだ、というようなニュースが出た時は金に資金が流れるといわれています。

金価格に連動する投資信託の代表的な銘柄を記載しておきます。

(金に連動する投資信託の一例)

| 銘柄 | 信託報酬 | 1年リターン | 3年リターン |

| 三菱UFJーファイン・ゴールド | 0.99%程度 | +26.69% | +20.90% |

| ピクテ・ゴールド | 0.879%程度 | +27.66% | +21.56% |

| iシェアーズ・ゴールドインデックス・ファンド | 0.767% | +25.60% | +20.20% |

3年リターンで見ると、米国株式や日本株式よりも成績が良い点もおすすめポイントです。

ささやか投資的まとめ

運用を始めたい人は、まずNISA口座で投資信託の積立を始めてみましょう。

資産運用に慣れてきて「もっとリスクを取ってリターンを狙いたい」なら株式投資を、「元本割れが怖くて不安」と思うなら債券、「他の投資信託を積み立ててみたい」なら投信積立に挑戦してみてください。

長期的な積立投資であれば、10年継続することで元本割れのリスクをほぼ0%に抑えられることがわかっています。(実験では元本割れしたケースはありませんでしたが、将来の成績も必ずこうなると確約できるわけではないので、ほぼ0%という表現にしました。)

反対に言えば最初の1年2年は元本割れするリスクが高いということですから、資産の評価がマイナスになっても、不安になったり焦って売ったりする必要はありません。

「短期間で見るとマイナスになる確率が高いけれど、長期的に継続すれば大丈夫」と、落ち着いて積み立てを継続してみてください。

今現在の少額での積み立てが、将来の大きな資産形成に役立ちますよ。